CONTEXTO

HISTÓRICO-CULTURAL DO TERMO “DESENVOLVIMENTO SUSTENTÁVEL” E SUAS IMPLICAÇÕES NA

RESPONSABILIDADE SOCIAL DAS EMPRESAS

Marcela

Lúcia Paulino de Souza1; Gil Dutra Furtado2; Dimítri de

Araújo Costa3

1Graduada

em Administração/IESP. E-mail: marcelajp217@hotmail.com

2Engenheiro

Agrônomo/UFPB, Especialista em Psicopedagogia/UNINTER, Mestre em Manejo de Solo

e Água/UFPB, Doutor em Psicobiologia/UFRN, Pós-Doutor em Desenvolvimento e Meio

Ambiente/UFPB, Professor Colaborador do PRODEMA/UFPB. E-mail:

gdfurtado@hotmail.com

3Bacharel

e Licenciado em Ciências Biológicas/UFPB, Mestre em Ecologia e Monitoramento

Ambiental/UFPB, Doutorando em Desenvolvimento e Meio Ambiente - PRODEMA/UFPB.

E-mail: costa.researcher@yahoo.com.br

RESUMO. O artigo examina a

história conceitual do “Desenvolvimento Sustentável” desde meados do século XX

até os dias atuais. O relatório produzido pela Comissão Brundtlandapresentou

pela primeira vez uma definição mais elaborada do conceito de desenvolvimento

sustentável. Embora seja um conceito amplamente utilizado, não existe uma única

visão do que seja o desenvolvimento sustentável. As instituições financeiras

são organizações que possuem uma enorme influência no que se refere à mudança

da sociedade, seja de forma direta e indireta.A responsabilidade social é um

tópico cada vez mais importante na conduta das empresas. Sustentabilidade é

muito mais que reciclar papel, é uma filosofia que a empresa adota diante de

suas tomadas de decisões, onde as mesmas são baseadas no tripé da sustentabilidade

que tem como base três colunas: ambiental, social e econômica.

Palavras-chave:Instituições

financeiras; Princípios do Equador; Protocolo Verde; Sustentabilidade.

HISTORICAL-CULTURAL CONTEXT OF THE TERM

"SUSTAINABLE DEVELOPMENT" AND ITS IMPLICATIONS IN THE SOCIAL

RESPONSIBILITY OF THE COMPANIES

ABSTRACT.

The paper examines the conceptual history of "Sustainable

Development" from the mid-twentieth century to the present day. The report

produced by the Brundtland Commission presented for the first time a more

elaborate definition of the concept of sustainable development. Although it is

a widely used concept, there is no single vision to this topic. Financial

institutions are organizations that have a huge influence on the change of

society, either directly or indirectly. Social responsibility is an

increasingly important topic in corporate behavior. Sustainability is much more

than recycling paper, it is a philosophy that the company adopts before its

decision making, where they are based on the tripod of sustainability that is

based on three pillars: environmental, social and economic.

Keywords:Financial

institutions; Equator principles;Green Protocol; Sustainability.

INTRODUÇÃO

O conceito de sustentabilidade evoluiu desde sua criação em

meados do século XX. Desde então, sofreu várias alterações conforme a sociedade

foi evoluindo. Atualmente, tornou-se um tema abrangente e complexo, sendo

difícil de ser colocado em prática.

Neste âmbito, surge a responsabilidade social das empresas

como uma vertente essencial que busca garantir o desenvolvimento sustentável.

Desta forma, este estudo apresenta e discute o

contexto-histórico cultural do conceito de sustentabilidade, e suas implicações

nas empresas, em virtude de uma necessidade emergente que deve ser praticada

constantemente em toda a sociedade global.

REFERENCIAL

TEÓRICO

Desenvolvimento Sustentável

A construção do conceito de desenvolvimento sustentável influenciou

os diversos pensamentos sobre este tema, os quais fazem ligações com outras

questões que causam enorme preocupação na atual sociedade. Durante as décadas

de 60 e 70 do século XX este conceito emergiu, tornando-se algo muito presente

e que precisa ser escrito a toda hora pela humanidade.

Perante o padrão dominante de produção e de consumo, que vem

causando grandes devastações ambientais, a humanidade vive um momento de

realizar novas escolhas para garantir o nosso futuro. Dessas escolhas surge o

desenvolvimento sustentável, ganhando cada vez mais força, entre as diversas

correntes da sociedade e, passando a ser sinônimo de equilíbrio para a vida do

planeta.

O modelo de desenvolvimento sustentável adotado nos últimos

tempos, baseado no crescimento das relações de produção e consumo tem como

principais implicações, aumento da poluição e aumento nos níveis de

desigualdade social e de concentração de riquezas. Como decorrência dessa

situação, surge o conceito de sustentável, sustentabilidade e desenvolvimento

sustentável, os quais procuram reduzir tais implicações, a partir do

entendimento das fragilidades do modelo vigente e da emergência da necessidade

de uma nova concepção de desenvolvimento de forma equilibrada e equitativa (MARTINS;

CÂNDIDO, 2011).

O termo sustentável remete-nos à ideia daquilo que se pode

sustentar. Advindo das ciências naturais, diz respeito, do ponto de vista

ecológico, à “tendência dos ecossistemas à estabilidade, ao equilíbrio

dinâmico, a funcionarem na base da interdependência e da complementaridade,

reciclando matérias e energias”(GIANSANTI, 1998, p. 11).

O significado da palavra sustentabilidade é suficientemente

simples para que se possa defini-la com rigor e precisão, como consequência,

qualquer definição será simples e excessivamente ampla, expressando uma verdade

muito óbvia, ou demasiada particular deixando de cobrir alguns casos

particulares importantes.

Dentre as várias definições existentes sobre sustentabilidade,

podemos estabelecer que o termo implica na manutenção quantitativa e

qualitativa do estoque de recursos ambientais, utilizando tais recursos sem

danificar suas fontes ou limitar a capacidade de suprimento futuro, para que

tanto as necessidades atuais quanto aquelas do futuro possa ser igualmente

satisfeitas (AFONSO, 2006).

A sustentabilidade significa a possibilidade de se obterem

condições iguais ou superiores de vida em dado ecossistema continuamente,

visando à manutenção do sistema de suporte da vida. Sendo assim, a sustentabilidade

relaciona-se com a melhor qualidade da vida das populações, a partir da

capacidade de suporte dos ecossistemas (MARTINS; CÂNDIDO, 2010).

Essa ideia é reforçada por Franco (2000) ao destacar quequando a

população extrapola a capacidade de suporte, afeta a qualidade de vida, pois a

liberdade de escolha do estilo de vida é partida. Essa relação entre

sustentabilidade e qualidade devida pode ser definida como o grau de prazer,

satisfação e realizações alcançadas por um indivíduo no seu processo de vida.

Entre os muitospensamentos sobre pensar a sustentabilidade,pode-se

entende a Sustentabilidade como condição ou o resultado de equilíbriodas

relações entre uma determinada sociedade humana e o meio natural em que ela

vive e se organiza, de modo que as demandas e ofertas recíprocas atendam às

necessidades dos ecossistemas naturais e sociais sem prejuízo das gerações

futuras, dos sistemas vivos e dos ecossistemas do planeta Terra. Pode-se ainda

inferir que sustentabilidade é considerada a palavra chave para todo

empreendimento, todo processo produtivo e toda solução urbana do século 21.

Não teremos rios limpos sem saneamento básico, não teremos cidade

com qualidade de vida sem planejamento urbano e integração à natureza, não

teremos desenvolvimento econômico sem meio ambiente equilibrado.

A exploração e a extração de recursos com mais eficiência e com a

garantia da possibilidade de recuperação das áreas degradadas são a chave para

que a sustentabilidade seja uma prática exitosa e aplicada com muito mais frequência

aos grandes empreendimentos. Preencher as necessidades humanas de recursosnaturais

e garantir a continuidade da biodiversidade local; além de manter, ou melhorar,

a qualidade de vida das comunidades inclusas na área de extração desses

recursos é um desafio permanente que deve ser vencido dia a dia. A seriedade e

o acompanhamento das autoridades e entidades ambientais, bem como assegurar

instrumentos fiscalizatórios e punitivos eficientes, darão ao conceito de

sustentabilidade uma forma e um poder agregador de ideias e formador de opiniões

ainda muito maior do que já existe nos dias atuais.

Para Pires (2001), a alternativa para minimizar a questão da

degradação ambiental, provocada pelo modelo econômico até hoje adotado, é a

opção do desenvolvimento sustentável, que indica à reflexão sobre padrões

atuais de consumo e utilização de recursos naturais renováveis e não

renováveis.

A expressão desenvolvimento sustentável tem sido objeto de

polêmicas desde a sua formulação, principalmente quando se precisa buscá-lo,

aprofundam-se as divergências.

A concepção de desenvolvimento sustentável tem suas raízes

fixadas na Conferência das Nações Unidas sobre Meio Ambiente Humano, realizada

em Estocolmo em junho de 1972.

Baroni (1992) pesquisou 11 definições que exemplificam a

diversidade de ideias e refletem a falta de precisão na conceituação corrente

do termo.

Mas o que isso quer dizer exatamente é o que May et al. (2003, p.

7), tenta explicar enfatizando o debate acadêmico apresentando duas correntes

principais de interpretação:

A

primeira corrente é representada principalmente pela chamada economia ambiental

e considera que os recursos naturais não representam, em longo prazo, um limite

absoluto à expansão da economia. Pelo contrário, inicialmente esses recursos

sequer apreciam em suas representações analíticas da realidade econômica, a

economia funcionava sem recursos naturais. Com o tempo, os recursos naturais

passaram a ser incluídos nas representações de função de produção, mas mantendo

a sua forma multiplicativa, o que significa a substitutibilidade perfeita entre

capital, trabalho e recursos naturais. A segunda corrente de interpretação é

representada principalmente pela chamada economia ecológica, que vê o sistema

econômico como um subsistema de um todo maior que o contém, impondo uma

restrição absoluta à sua expansão (MAY et al., 2003).

Na primeira corrente tem-se uma “visão implícita de

infinitude dos recursos naturais e esta foi objeto de crítica pioneira e

sistemática da análise neoclássica”. tem-se a suposição de que os limites

impostos pela disponibilidade de recursos naturais “podem ser indefinidamente

superados pelo progresso técnico que os substitui por capital (ou trabalho)”. De

acordo com Romeiro (2001), na segunda corrente o progresso científico e

tecnológico é tido como fundamental para aumentar a eficiência na utilização

dos recursos naturais compartilhando com a primeira corrente, a concepção de

que é possível instituir uma regulação dessa eficiência a partir de incentivos

econômicos. Dias (2011) afirma que:

Foi o relatório produzido pela Comissão Brundtland

que apresentou pela primeira vez uma definição mais elaborada do conceito de

desenvolvimento sustentável. Embora seja um conceito amplamente utilizado, como

já mencionado, não existe uma única visão do que seja o desenvolvimento

sustentável (DIAS, 2011, p. 36).

De acordo com o Congresso Virtual Brasileiro de

Administração (CONVIBRA), no qual menciona o Relatório de Brundtland(conhecido

como “Nosso Futuro Comum”), o desenvolvimento sustentável consiste em atender

as necessidades do presente sem comprometer a capacidade das gerações futuras

satisfazerem as suas. (ARAÚJO et al., 2006; COMISSÃO MUNDIAL SOBRE O MEIO

AMBIENTE E DESENVOLVIMENTO, 1991). A comissão supracitada define ainda o

desenvolvimento sustentável como:

Em essência, o desenvolvimento sustentável

é um processo de transformação no qual a exploração dos recursos, a direção

dos investimentos, a orientação do desenvolvimento tecnológico e a mudança

institucional se harmonizam e reforçam o potencial presente e futuro, a fim de

atender às necessidades e aspirações humanas. (ESTENDER; PITTA, 2012, p. 3).

Essa definição, procura estabelecer uma relação harmônica

do homem com a natureza, como centro de um processo de desenvolvimento que deve

satisfazer às necessidades e às aspirações humanas. Enfatiza que a pobreza é

incompatível com o desenvolvimento sustentável e indica a necessidade de que a

política ambiental deve ser parte integrante do processo de desenvolvimento e

não mais uma responsabilidade setorial fragmentada (DIAS, 2011). De acordo com Araújo

et al. (2006, p. 6), a definição de desenvolvimento sustentável contempla ainda

outros significados, “pois é tratado como sinônimo de sociedade racional, de indústrias

limpas, de crescimento econômico, de utopias românticas: tudo nele parece

pertencer”.

De acordo com Giansanti (1998, p. 13), “considera-se, em

economia o desenvolvimento sustentável como a capacidade de as sociedades

sustentarem-se de forma autônoma, gerando riquezas e bem estar a partir de seus

próprios recursos e potencialidades”.

Segundo Silva (2006), o desenvolvimento sustentável pode ser visto

como um processo de transformação, em plena harmonia, nas dimensões espacial,

social, ambiental, cultural e econômica, de forma interligada, e surge do

individual e reflete no global.

Para

alguns, alcançar o desenvolvimento sustentável é obter o crescimento econômico

contínuo através de um manejo mais racional dos recursos naturais e da

utilização de tecnologias mais eficientes e menos poluentes. Para outros, o

desenvolvimento sustentável é antes de tudo um projeto social e político

destinado a erradicar a pobreza, elevar a qualidade de vida e satisfazer às

necessidades básicas da humanidade que oferece os princípios e orientações para

o desenvolvimento harmônico da sociedade, considerando a apropriação e a

transformação sustentável dos recursos ambientais (ALVES; OLIVEIRA, 2013, p. 4).

Barbieri (1997) conceitua o desenvolvimento sustentável como a

nova maneira de enxergar as soluções para os problemas mundiais, que não se

diminuem apenas à degradação ambiental, mas que incorporam dimensões como a

pobreza e a exclusão social.

Para Braun (2001), o desenvolvimento sustentável precisa ter

início a partir da forma de pensar e da forma como a sociedade valoriza as

coisas econômicas numa relação estreita, como se o dinheiro e a tecnologia

fossem a principal base da vida no planeta. Para o autor, é a Terra que

viabiliza e promove a geração de capital, que a humanidade utiliza de maneira

competitiva e especulativa.

Conforme Oliveira e Souza-Lima (2006), o conceito de

desenvolvimento sustentável é bastante rico no meio acadêmico, em especial, no

que se refere à distinção entre desenvolvimento e crescimento econômico, pois

alguns autores conferem apenas os atributos do nível de renda como condição

para se chegar ao desenvolvimento e não se preocupam como tais atributos são

distribuídos.

De acordo com as definições expostas anteriormente, podemos

analisar e encontrar uma grande quantidade de concepções sobre o

desenvolvimento sustentável, e constatar que o mesmo é uma forte tendência

mundial, atual e permanente, como expressa a Comissão Mundial Sobre o Meio

Ambiente e Desenvolvimento (1991, p. 04), “percebemos que era necessário um

novo tipo de desenvolvimento capaz de manter o progresso humano não apenas em

alguns lugares e por alguns anos, mas em todo o planeta e até um futuro

longínquo”.

Mattar (2010), Presidente do Instituto Akatu, em entrevista à

Revista Fundação dos Economiários Federais (FUNCEF), expõe que o

desenvolvimento sustentável é aquele que considera os aspectos econômico,

social e ambiental. Para o autor o objetivo do desenvolvimento não é apenas

impulsionar a economia, mas também proporcionar seus benefícios e seus custos

de maneira equitativa. Afirma ainda que, é necessário utilizar outros

indicadores para que o desenvolvimento possa ser denominado de sustentável. E

conclui que “viver bem hoje é permitir também qualidade de vida no futuro para

todos, e não somente para alguns”.

Portanto, o desenvolvimento sustentável significa conjugar o verbo

no imperativo no que se refere a oferecer dignidade a geração atual e futura, a

utilizar os recursos naturais com respeito ao meio ambiente, conciliando assim

o crescimento da economia com a preservação da natureza. Observa-se através dos

diversos conceitos, aqui mostrados, que o desenvolvimento sustentável deve ser

encarado como um evento permanente, no qual o adjetivo ligamento é a qualidade

em vez de quantidade.

O Relatório Brundtlandde

1987 inspirou a Conferência das Nações Unidas sobre o Meio Ambiente, realizada

na cidade do Rio de Janeiro, em 1992 (Redclift, 2005), denominada de “Cúpula da

Terra”ou “Eco-92”, conceituou como desenvolvimento sustentável, aquele

concebido de maneira a fomentar as atividades e ocupações humanas que mantenham

a qualidade de vida, assegurem um acesso continuado aos recursos naturais que evitem

a persistência de danos ambientais, atendendo às necessidades atuais, sem comprometer

a capacidade de atendimento das gerações futuras (ONU, 2017).

As diretrizes apontadas pelo

Relatório trazem que o desenvolvimento tecnológico e científico, deve estar

baseado na preocupação com a preservação ambiental e dos recursos naturais

disponíveis na sociedade, de forma a reverter às projeções atuais de situações

críticas no uso dos potenciais hídricos, energéticos e da destinação dos

resíduos sólidos por meio de um conjunto de estratégias e procedimentos.

Estas definições supracitadas demonstram o enorme desafio de

edificar sociedades e indústrias sustentáveis. Contudo, pode-se compreender que

este processo deve acontecer de forma contínua e o alicerce para a eficácia do

mesmo é a sociedade.

A

História e a Evolução do Desenvolvimento Sustentável

A década de 1960, caracterizou-se como preparatória para a

realização da Conferência das Nações Unidas para o Meio Ambiente, realizada em

Estocolmo, 1972, na qual pela primeira vez, concebeu-se a problemática do meio

ambiente e a necessidade de se buscar empreender um desenvolvimento

sustentável.

Ainda nessa década de 60 surgiram os primeiros debates voltados ao

desenvolvimento do planeta que foram alavancados pelo Clube de Roma, a priori

com o título de ecodesenvolvimento. Segundo May et al. (2003), era uma época de

controvérsias entre o crescimento econômico e o meio ambiente, exacerbada

principalmente pela publicação do relatório do Clube de Roma, que pregava o

crescimento zero como forma de evitar a catástrofe ambiental.

O Clube de Roma era uma organização fundada no ano de 1968, por um

empresário italiano, com o intuito de analisar os problemas que desafiavam a

humanidade. O Clube era formado por cientistas, economistas, pedagogos,

humanistas, industriais e funcionários públicos (KRÜGER, 2001).

Dessa confraria resultou um relatório que foi publicado pela

primeira vez em 1972, The limitstogrowth(Os limites para o crescimento).

No relatório foi definido como estratégias fundamentais, para começar a

estruturar uma política planetária, a revisão de três princípios responsáveis

pela situação crítica vivida nesse momento: a necessidade do conhecimento, o

enraizado sentimento de soberania das diferentes nações da Terra, dificultando

a ideia de uma comunidade planetária, com responsabilidades e interesses

comuns, e finalmente a força imperativa dos mercados (negret, 1994).

O mesmo defendia a necessidade de se conquistar o equilíbrio do

planeta como base nos limites do crescimento da população, no desenvolvimento

da economia das nações menos desenvolvidas e em uma atenção para as questões

ambientais(KRÜGER, 2001).

Assim, de acordo com Maurice Strong a concepção de desenvolvimento

sustentável emergiu na Conferência de Estocolmo de 1972, e foi designado à

época como abordagem do ecodesenvolvimento e, posteriormente, renomeado com a

denominação atual (DIAS, 2011).

Sachs (1993), acrescenta ainda que na Conferência de Estocolmo, em

1972, e com as reuniões preparatórias que a antecederam, em que umas delas

acorreu em Founex, na Suíça, foi possível analisar e firmar o alicerce para o

entendimento dos ligamentos entre o meio ambiente e o desenvolvimento.

No ano de 1987, surge o conceito de desenvolvimento sustentável,

através da Comissão Mundial sobre o Meio Ambiente e Desenvolvimento, criada em

1983, presidida pela ex-primeira ministra da Noruega GroHarlemBrundtland. A

comissão foi patrocinada pela Organização das Nações Unidas (ONU), e produziu

um relatório, publicado em 1991, chamado Our common future (Nosso futuro

comum), também conhecido como Relatório Brundtland, cujo objetivo era

apresentar os desafios e esforços comuns, com a seguinte visão:

[...]propor

estratégias ambientais de longo prazo para obter um desenvolvimento

sustentável por volta do ano 2002 e daí em diante; recomendar maneiras para que

a preocupação com o meio ambiente se traduza em maior cooperação entre os

países em desenvolvimento e entre países em estágios diferentes de

desenvolvimento econômico e social e leve à consecução de objetivos comuns e

interligados que consideram as inter-relações de pessoas, recursos, meio

ambiente e desenvolvimento; considerar meios e maneiras pelos quais a

comunidade internacional possa lidar mais eficientemente com as preocupações de

cunho ambiental; ajudar a definir noções comuns relativas a questões ambientais

de longo prazo e os esforços necessários para tratar com êxito os problemas da

proteção e da melhoria do meio ambiente; uma agenda de longo prazo para ser

posta em prática nos próximos decênios; e os objetivos a que aspira a

comunidade mundial (ARAÚJO et al., 2006; COMISSÃO MUNDIAL SOBRE O MEIO AMBIENTE

E DESENVOLVIMENTO, 1991).

A história do desenvolvimento sustentável surge a partir da

necessidade da humanidade, movida por um novo pensamento, em que a fez perceber

que é necessário buscar a estabilidade do planeta com a visão de conciliar os

problemas da sociedade, as questões ambientais e o crescimento da economia.

Quando completou vinte anos de aniversário da Conferência de

Estocolmo, foi realizada no ano de 1992, no Rio de Janeiro – Brasil, a

Conferência Mundial sobre Gestão Ambiental e Desenvolvimento Sustentável,

também chamada de Eco 92 ou Rio 92, contou com representantes de 179 países que

discutiram durante 14 dias os problemas ambientais globais e estabeleceram o

desenvolvimento sustentável como uma das metas a serem alcançadas pelos

governos e sociedades em todo o mundo. Segundo Dias (2011, p. 23), os seus

principais resultados foram cinco importantes documentos:

- A

declaração do Rio de Janeiro sobre Meio Ambiente e Desenvolvimento;

- A

declaração de princípios para a gestão sustentável das florestas;

- O

Convênio sobre a Diversidade Biológica;

- O

Convênio sobre as Mudanças Climáticas; e

- O

Programa das Nações Unidas para o século XXI, mais conhecido como Agenda 21.

De todos, a Agenda 21 é o mais abrangente, e constitui um programa

internacional que estabelece parâmetros para que se obtenha o desenvolvimento

sustentável nas suas vertentes econômica, social e ambiental.

A Agenda

21 dedica-se aos problemas da atualidade e almeja preparar o mundo para os

desafios do século XXI. Ela reflete o consenso global e compromisso político em

seu mais alto nível, objetivando o desenvolvimento e o compromisso ambiental. A

Declaração do Rio visa estabelecer acordos internacionais que respeitem os

interesses de todos e proteja a integridade do sistema global de ecologia e

desenvolvimento. A partir desse momento começa a existir de maneira globalizada

uma preocupação no que diz respeito à Gestão Ambiental e o Desenvolvimento

Sustentável tanto por parte das entidades governamentais, das organizações

públicas e privadas como dos consumidores deste mercado global (Balboet al., 2009, p. 4).

Em 1997, durante o período extraordinário de sessões da Assembleia

Geral da ONU, em New York, foi realizada a Cúpula da Terra, conhecida como

Rio+5, que tinha como principal objetivo analisar a execução da Agenda 21,

aprovado pela Cúpula de 1992. Após um período de intensas deliberações

ocorridas devido às divergências entre os Estados sobre como financiar o

desenvolvimento sustentável no plano mundial, foram obtidos alguns acordos,

retratados no documento final de 58 páginas, que são:

[...] adotar

objetivos juridicamente vinculantes para reduzir a emissão dos gases do efeito

estufa, os quais são causadores da mudança climática; avançar com mais rigor

para modalidades sustentáveis de produção, distribuição e utilização de

energia; focar a erradicação da pobreza como requisito prévio do

desenvolvimento sustentável (DIAS, 2011, p. 40).

Conforme Silva (2008), em 1997, numa importante conferência, no

Japão, conhecida posteriormente como o Tratado ou Protocolo de Kyoto, os países

com índices mais elevados de poluição firmaram o compromisso em reduzir a

emissão de poluentes, porém, o maior poluidor do mundo, os Estados Unidos, não

ratificaram o pacto. De acordo com o tratado, as nações se comprometiam a

diminuir as emissões de dióxido de carbono, em relação ao ano de 1990, em pelo

menos 5%, até o ano 2012.

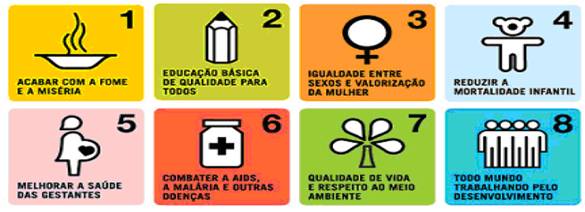

No ano de 2000, a ONU, ao analisar os maiores problemas mundiais,

estabeleceu 8 Objetivos de Desenvolvimento do Milênio (ODM), que no Brasil são

chamados de 8 Jeitos de Mudar o Mundo: a) acabar com a fome e a miséria; b)

Educação de qualidade para todos; c) Igualdade entre os sexos e valorização da

mulher; d) Reduzir a mortalidade infantil; e) Melhorar a saúde das gestantes;

f) Combater a Síndrome da Imunodeficiência Adquirida (AIDS), a malária e outras

doenças; g) Qualidade de vida e respeito ao meio ambiente; h) Todo mundo

trabalhando pelo desenvolvimento (OBJETIVOS DO MILÊNIO, 2017), conforme se

observa na figura a seguir.

Figura 1. 8 Jeitos de

mudar o mundo (Fonte:OBJETIVOS DO MILÊNIO, 2017).

A Figura 1 acima ilustra os desafios e metas que os países

da ONU terão que cumprir até o ano de 2015, para promover o desenvolvimento, de

forma sustentável, do planeta durante esse milênio. Outro encontro, mais amplo,

foi realizado pela ONU no segundo semestre de 2002, em Johannesburgo, África do

Sul, denominado Cúpula Mundial sobre o Desenvolvimento Sustentável, mais

conhecida como Rio+10, e novamente a intenção foi reavaliar e implementar as

conclusões e diretrizes da Cúpula realizada no Rio em 1992.

Em 2002, uma megaconferência das Nações Unidas ocorreu em

Joanesburgo, na África do Sul e contou com a presença de 191 países. A

conferência foi denominada The World SummitonSustainableDevelopment(Cúpula

Mundial sobre Desenvolvimento Sustentável), também chamada de Rio+10 com o

objetivo de rever as metas acordadas na Rio 92, e tendo como base a Agenda 21.

Segundo Camargo (2003), a Cúpula Mundial sobre o Desenvolvimento Sustentável

mostrou que prevaleceu os interesses comerciais e econômicos sobre os direitos

humanos e a preservação do meio ambiente, bem como os interesses individuais de

alguns países ou blocos de países.

Através de enorme esforço de compreensão e síntese, a

Cúpula Mundial do Desenvolvimento Sustentável, a Rio+10, conseguiu afirmar que

“Desenvolvimento Sustentável tem uma base formada por três pilares – o

econômico, social e o ambiental (triple-bottomline) – e um objetivo

fundamental que é a erradicação da pobreza” (OLIVEIRA

FILHO, 2004).

E para melhor ilustrar a história do desenvolvimento sustentável

foi elaborado o Quadro a seguir (Tabela 1).

Tabela 1. História

do Desenvolvimento Sustentável.

|

Ano

|

Acontecimento

|

Ano

|

Acontecimento

|

|

1968

|

Clube

de Roma

|

1972

|

Conferência

das Nações Unidas sobre o Meio Ambiente Humano

|

|

1983

|

Criação

da comissão Mundial sobre Meio Ambiente e Desenvolvimento

|

1987

|

Elaboração

do Relatório Brundtland, na ONU, e divulgação da expressão

Desenvolvimento Sustentável

|

|

1992

|

Conferência

Mundial sobre Gestão Ambiental e Desenvolvimento Sustentável, Eco-92 ou

Rio-92

|

1997

|

Criação

e assinatura do Protocolo de Kyoto

|

|

2000

|

A ONU –

Organização das Nações Unidas, estabelece 8 Objetivos do Milênio – ODM

|

2002

|

Conferência

das Nações Unidas, Cúpula Mundial sobre Desenvolvimento Sustentável Rio+10

|

|

2003

|

Lançamento

pelos bancos do princípio do Equador para gerenciar riscos socioambientais do

crédito para grandes projetos industriais e de infraestrutura

|

2012

|

Realização

da Conferência das Nações Unidas sobre Desenvolvimento Sustentável, a Rio+20

|

É possível evidenciar a quantidade de poder que a

humanidade possui, no tocante, a interferência na natureza e na alteração de

ecossistemas vitais para a vida do planeta. Perante esses desafios, surge o

desenvolvimento sustentável como instrumento de homeostase entre a relação do

homem com a natureza e com outros homens. A Sustentabilidade se faz presente na

história da humanidade e precisa ser executada através de ações diárias para

garantir uma nova realidade no futuro das próximas gerações.

Além da sociedade existe outro protagonista que compõe o cenário

para a promoção do equilíbrio do planeta. Este protagonista é o setor

empresarial, que cada vez mais está sendo questionado e forçado a praticar

ações mais responsáveis.

Sustentabilidade nas Instituições Financeiras

As instituições financeiras são

organizações que possuem uma enorme influência no que se refere à mudança da

sociedade, seja de forma direta e indireta. Por terem um papel importante para

o futuro do planeta, elas são cada vez mais observadas e cobradas no tocante às

suas práticas e o resultado do desempenho de suas ações sustentáveis.

O sistema financeiro é o conjunto

de instituições e instrumentos financeiros que possibilita a transferência de

recursos dos ofertantes finais – agentes superavitários – para os tomadores

finais – agentes deficitários – e cria condições para que os títulos e valores

mobiliários tenham liquidez no mercado (ASHLEY, 2005).

A configuração atual do Sistema

Financeiro Nacional é resultado de reformas institucionais como as de 1964 (Lei

n° 4.595 – Lei da Reforma Bancária) e 1965 (Lei n° 4.728 – Lei do Mercado de

Capitais), mas também derivada de fatos mais recente, como a aceleração do

processo de globalização da economia, a abertura econômica e a estabilização da

moeda nacional, que promoveram um novo processo de saneação da moeda nacional,

que promoveram um novo processo de saneamento, privatização e fusão,

principalmente de instituições bancárias.

A importância das Instituições Financeiras para a Sustentabilidade

Observa-se atualmente mais

envolvimento das instituições do sistema financeiro com as questões ecológicas,

tanto nos países economicamente mais avançados, principalmente o europeu, como

no Brasil. Para o Brasil, as instituições financeiras multilaterais mais

importantes são o Fundo Monetário Internacional (FMI), o Grupo Banco Mundial e

o Banco Interamericano de Desenvolvimento (BID).

O FMI tem uma postura de

orientação e assessoria, buscando discutir com os países membros os problemas e

políticas ambientais que possam interferir no desenvolvimento econômico. Nesse

sentido, apresenta diretrizes de atuação voltadas à conservação do meio

ambiente, porém não se afasta de seus objetivos básicos.

De acordo com Ashley (2005), o

Fundo afirma que:

Há fortes

vínculos entre as políticas macroeconômicas e o meio ambiente. Em primeiro

lugar, porque seu objetivo central e sua atuação ordinária – a prevenção de

crises econômicas e financeiras – ajudam diretamente na conservação do meio

ambiente, pois tais crises podem ter repercussões negativas sobre ele e sobre o

uso dos recursos naturais. Por outro lado, argumenta que o crescimento

econômico não pode ser vinculado aos danos ao meio ambiente de modo simplista,

pois, da mesma forma que a degradação ambiental pode ser debitada ao

crescimento econômico e ao progresso, quando desvinculados de salvaguardas

adequadas, essa degradação ambiental também pode ser consequência da estagnação

econômica e da pobreza. O círculo virtuoso a ser buscado é que o uso sustentado

dos recursos naturais promova o desenvolvimento econômico de longo prazo e que

este, por sua vez, gere recursos para a proteção ambiental (ASHLEY, 2005, p.

217).

O Banco Mundial foi concebido

após a Segunda Guerra Mundial para ajudar na reconstrução da Europa, mas,

atualmente, o seu principal objetivo é a redução da pobreza no mundo em

desenvolvimento. A fim de atender a sua política para o meio ambiente, em 1991

o Banco Mundial criou a Global Environmental Facility (GEF), ou Fundo

Mundial para o Meio Ambiente. Reunindo atualmente 174 países, a GEF tem o

objetivo de viabilizar projetos governamentais que promovam a cooperação

internacional para proteção de biodiversidade, mitigação dos riscos de mudança

climática, redução dos casos da diminuição da camada de ozônio e melhoria da

qualidade da água (Cedraz, 2008).

O BID foi criado em 1959 por

iniciativa da Organização dos Estados Americanos (OEA) e atua nos mesmos moldes

do Banco Mundial, porém se direciona aos países da América Latina, do Caribe e

dos Estados Unidos. A instituição do BID está encarregada de fomentar o

desenvolvimento econômico auto-sustentável de pequenas e médias empresas, por

meio de investimento, empréstimo, inovação e alavancagem dos recursos do BID.

Todos os projetos financiados são analisados por critérios ambientais, como a

avaliação de seu impacto ambiental e das medidas adotadas para a proteção ao

meio ambiente (ASHLEY, 2005).

Existem algumas instituições

internacionais que congregam organizações, algumas exclusivamente voltadas para

o setor financeiro mundial, constituídas tanto para protege-las e orientá-las

quanto aos riscos ambientais como para promover mudanças de postura dessas

organizações no sentido de favorecer o meio ambiente, dentre elas destaca-se a UNEP

(“United Nations Environment Programme”) ou PNUMA (Programa das Nações Unidas

para o Meio Ambiente) que constituiu-se a partir da Conferência de Estocolmo,

em 1972, como a base da consciência e política ambiental das Nações Unidas.

Buscando o desenvolvimento sustentável de estratégias de gerenciamento ambiental,

em 1992, durante a Eco-92, a UNEP e diversas instituições financeiras

apresentaram a Declaração Internacional dos Bancos para o Meio Ambiente e o

Desenvolvimento Sustentável.

Assim, os Bancos passaram a ser

também considerados agentes promotores de desenvolvimento econômico, mas também

do desenvolvimento sustentável.

Os bancos comerciais são instituições financeiras privadas ou

públicas que têm como objetivo principal proporcionar suprimento de recursos

necessários para financiar, a curto e a médio prazos, o comércio, a indústria,

as empresas prestadoras de serviços, as pessoas físicas e terceiros em geral. A

captação de depósitos à vista, livremente movimentáveis, é atividade típica do

banco comercial, o qual pode também captar depósitos a prazo. Conforme a Resolução CMN 2.099,

deve ser constituído sob a forma de sociedade anônima e na sua denominação

social deve constar a expressão "Banco" (BRASIL, 1994, p. 1224).

De acordo com Fortuna (2005), “os

bancos, dentro do sistema financeiro, ficaram com o segmento de capital de giro

e outras operações de curto prazo”. Contudo, os bancos, em busca de economia de

escala e melhor racionalização do sistema, constituíram aglomerados de

instituições financeiras atuantes em diversas modalidades, passando a funcionar

como bancos múltiplos. Desde então é facultado às instituições financeiras

organizar-se como uma única instituição com personalidade jurídica própria

denominada banco múltiplo, podendo operar várias carteiras – comercial, de

investimento, de desenvolvimento, crédito imobiliário, aceite e arrendamento

mercantil (ASHLEY, 2005).

No início foi enfatizado que os

bancos são considerados agentes promotores, isso ocorre através de

beneficiamento de atividades produtivas de outras empresas, na tentativa de

desenvolver uma localidade ou uma região, através dos seus serviços e produtos

financeiros, ou seja, influenciando direta ou indiretamente o cotidiano de

outras organizações, de comunidades, do governo e das pessoas. Eles influenciam

os resultados das atividades econômicas quando patrocinam ou se recusam a

patrocinar os empreendimentos financeiros a sua volta.

Infante et al. (2010), menciona

que um dos grandes desafios dos bancos é conseguir relacionar as atividades de

fornecedores de recursos do sistema financeiro com a capacidade de promover o

desenvolvimento sustentável, haja vista que o setor é considerado indutor de

práticas de sustentabilidade nas empresas com as quais está envolvido.

Na concepção de Silveira (2006),

essas organizações têm um papel importante no melhoramento da qualidade de vida

da população:

Assim, os

bancos, em razão das suas funções, estão em posição de grande influência no

dia-a-dia das empresas, comunidades, governos e na vida das pessoas. Daí a

importância do segmento financeiro da economia para o desenvolvimento

sustentável por meio de iniciativas e ações que privilegiem a qualidade de vida

das pessoas (SILVEIRA, 2006, p.19).

Silva e Silva (2008), afirmam que

os bancos exercem uma função decisiva no que se refere a disponibilizar

recursos financeiros, pois o governo e muitas organizações são dependentes dos

serviços financeiros realizados pelos bancos.

Em sua política ambiental, o

banco destaca um dos significados que as questões ambientais devem assumir pelo

prisma das instituições financeiras:

Do ponto

de vista bancário, uma empresa poluidora, ou uma empresa que cause danos ao

meio ambiente, é uma empresa menos eficiente que suas congêneres, menos

competitivas e se constitui em um maior risco de crédito (ASHLEY, 2005, p.

215).

Os autores afirmam ainda que, o

papel das intuições financeiras no desenvolvimento sustentável não é o de

executor de mudanças, mas sim de indutor das mesmas nas entidades com as quais

mantém um relacionamento.

Lins e Wajnberg (2007), ressaltam

que é imperativo mostrar àqueles que são responsáveis, diariamente, pelas

negociações da organização que a sustentabilidade precisa ser introduzida nas

atividades. Essa conscientização é essencial para o bom desempenho das ações

sustentáveis.

De acordo comFEBRABAN (2008, p.

05), há alguns anos o tema sustentabilidade era percebido como trabalho à

margem dos negócios. As iniciativas eram feitas de forma compensatória, no

dia-a-dia se concretiza o negócio e em seguida, de forma automática, ocorre o

que o autor cita de “passar a caneta no cheque e a borracha na consciência”,

através de apoio de um ou outro projeto.

Diante do exposto, pode-se dizer

que essas empresas já estão conscientes de seu potencial de impactar o meio

ambiente, seja direta ou indiretamente, de forma adversa ou favorável, mas

sempre com aspecto significativo. Mesmo quando incorporados pelo viés da

responsabilidade social empresarial, ou mesclado como questões socioambientais,

os requisitos ambientais passam a fazer parte do planejamento das empresas

financeiras em seu nível mais elevado – o estratégico.

A partir dessa nova visão, os

bancos estabelecem políticas ambientais que, por sua vez, dão contorno a

diversos programas organizacionais. Estes alcançam diferentes áreas funcionais,

provocam importantes modificações imediatas aos processos decisórios e nos

modelos gerenciais, bem como disseminam novos valores. E, certamente, ao

agregarem novos elementos à cultura organizacional, potencializam mudanças mais

profundas na maneira de gerenciar.

Percebe-se que nos dias atuais há

uma evolução no que se refere à consciência da atuação dos bancos sobre a

sustentabilidade, visto que ignorar as ações sociais e ambientais pode

acarretar em sua exposição, i.e., reputação, ou seja, serão vistos com olhares

negativos perante a sociedade civil. As Instituições Financeiras devem entender

o tema como um novo jeito de olhar e atuar, enxergá-lo como um novo desafio no

mundo empresarial.

Prosseguindo o debate sobre a sustentabilidade nas instituições

financeiras apresenta-se a seguir O Protocolo Verde.

Protocolo Verde

Segundo Adami (2008), o Protocolo

Verde, foi criado em 1995 e reuniu os principais bancos públicos federais do

país, comandado pelo Presidente da República. Com o objetivo de incluir a

apreciação da variável ambiental no deferimento de crédito. Os participantes

são: o Banco Nacional de Desenvolvimento Econômico e Social (BNDES), Banco do

Brasil, o Banco do Estado da Amazônia (BASA), a Caixa Econômica Federal e o

Banco do Nordeste do Brasil.

Em harmonia com as diretrizes

constitucionais no que cabe ao poder público e à coletividade defender,

proteger e preservar o meio ambiente, a Lei 6938, de 31 de agosto de 1981, que

cria a Política Nacional de Meio Ambiente, dispõe, em seu artigo 12, que:

As

entidades e órgãos de financiamento e incentivos governamentais condicionarão a

aprovação de projetos habilitados a esses benefícios ao licenciamento, na forma

da Lei, e ao cumprimento das normas, dos critérios e dos padrões expedidos pelo

CONAMA. A Lei prevê, também, para aqueles que não cumprirem as determinações

exigidas, a perda ou restrição de benefícios fiscais concedidos pelo Poder

Público, em caráter geral ou condicional, e a perda ou suspensão de

participação em linhas de financiamento em estabelecimentos oficiais de crédito

(PORTAL DO MEIO AMBIENTE, 2009).

Em artigo, Rabelo e Lima (2009), esclarecem que o Protocolo Verde

deve ser enxergado como uma iniciativa e não como um exemplo definitivo que

pretender aliar economia e meio ambiente a fim de inserir o desenvolvimento

sustentável do país.

Martins, Pereira e Amaral (2009)informam

que as instituições financeiras que aderem ao Protocolo Verde, passam a ser

seus signatários e devem envidar seus melhores esforços para:

(i)

oferecer linhas de financiamento e programas que fomentem a qualidade de vida e

o uso sustentável do meio ambiente; (ii) considerar os impactos e custos

socioambientais na gestão de ativos e análise de projetos; (iii) promover o

consumo consciente; e (iv) informar, sensibilizar e engajar as partes

interessadas em políticas sustentáveis (MARTINS; PEREIRA; AMARAL, 2009).

Com o Protocolo Verde, no que se

referem aos avanços das questões ambientais, os bancos começaram a enxergar a

sustentabilidade de outro ângulo e passaram a dar prioridade de concessão de

financiamento a empresas que estão em dia com as ações socioambientais.

Em presença desse cenário, por estarem envolvidas para o bom

desenvolvimento das atividades produtivas de seus clientes, algumas

instituições financeiras passaram a adotar um conjunto de medidas no que se

refere à concessão de financiamento para empreendimentos de grande porte, esse

conjunto de exigências socioambientais é conhecido como os Princípios do

Equador, que será o próximo assunto a ser revisado.

Os Princípios do Equador

No ano de 2002, na cidade inglesa

de Londres, através do International Finance Corporation (IFC) e de um

Banco Holandês, que começou a surgir os “Princípios do Equador”. Porém sua

definição ocorreu no ano de 2003, em Dusseldorf, na Alemanha. No encontro

discutia-se experiências com projetos de novos empreendimentos, que contivessem

questões socioambientais nos mercados em desenvolvimento e primeiramente, nas

transações com valores elevados (EQUATOR PRINCIPLES, 2017).

Na concepção de Dias e Machado (2007), todos os parceiros

comerciais das instituições financeiras, de qualquer atividade econômica,

acabam provocando impacto sobre o meio ambiente, causando algum tipo de dano

ambiental, pois de uma forma ou de outra, utilizam recursos naturais e geram

resíduos ou emissão de gases.

Os Princípios do Equador surgem

como mais um instrumento de grande importância para as Instituições Financeiras

fomentarem a sustentabilidade em seus negócios.

De acordo com Rabelo e Lima (2009),

os Princípios do Equador podem ser vistos como uma iniciativa voluntária,

dependem da consciência, das exigências do mercado consumidor quanto a uma

postura mais ambiental dos bancos para que assim possam se adotados. Os autores

prosseguem enfatizando que embora as críticas sejam constantes, mesmo com uma

atuação restrita, os Princípios do Equador são importante aliados do meio

ambiente no mundo dos negócios.

Lins e Wajnberg (2007), enfatizam

que o Brasil, ocupa uma posição promissora nos Princípios do Equador, pois os

maiores bancos do país são signatários, colocando-o em posicionamento de

liderança entre os países emergentes.

Segundo Ribeiro e Oliveira (2008),

no que diz respeito às diretrizes dos Princípios do Equador, as instituições

financeiras possuem o papel de monitorar os processos e determinar como serão

realizadas as adequações para posterior liberação de recurso, isso é uma forma

de garantir um possível impacto e promover a preservação ambiental.

Desse modo, os Bancos que fazem adesão aos Princípios do Equador,

devem exigir de seus parceiros projetos com garantias que possam promover a

preservação do meio ambiente. Ao agregar os riscos ambientais em sua avaliação

de concessão de crédito, estarão fazendo uma gestão eficiente e contribuindo

para um bom desempenho de suas atividades de financiamentos.

Conforme Rabelo e Lima (2009),

existem semelhanças e diferenças entre o Protocolo Verde e os Princípios do

Equador. Ambas exigências estão voltadas para públicos diferentes. O Protocolo

Verde foi elaborado pelo Governo Federal brasileiro, enquanto os Princípios do

Equador foram criados pelo IFC e um Banco holandês. Os autores esclarecem que

ambos possuem um objetivo em comum que é inserir a variável ambiental nas suas

atividades internas e externas.

Responsabilidade Social Empresarial

A Responsabilidade Social é um tópico cada vez mais

importante na conduta das empresas. Pois, vivemos novos paradigmas e as

organizações não podem só olhar para si mesma, precisam enxergar mais, precisam

enxergar toda a sua cadeia produtiva. Sua história tem base na ética e é

essencial conhecê-la para entendermos os primórdios do seu conceito.

De acordo com Montana (2001), desde a década de 70 muitas empresas

viraram suas atenções, para significativas áreas de preocupação social e

continuam a fazê-lo, ainda que sejam apenas abordagens a títulos de obrigação

social com relação à responsabilidade social, são áreas importantes para todas

as empresas.

A crescente exposição na mídia dos danos que as organizações vêm

causando ao meio ambiente fez surgir a preocupação de que este não ofereça mais

condições adequadas para que as empresas operem em um futuro próximo. Essa

exposição, aliada à melhoria do nível educacional da sociedade e a velocidade

de disseminação das informações, provocou o surgimento de um novo mercado

consumidor, que agora além de informado e esclarecido, tornou-se mais exigente,

pressionando as empresas a adotar um modelo de atuação ainda mais responsável.

De acordo com Ashley (2005), nos Estados Unidos e na

Europa, a ética e a responsabilidade social corporativa eram vistas como

doutrinas até o século XIX, conduzir os negócios de forma corporativa era

privilégio do Estado ou da Monarquia e não um direito econômico das

organizações. O autor continua fazendo outras afirmações, no início do século XX,

surge uma nova legislação, e a premissa é que os lucros seriam para seus

acionistas.

Em 1919, a questão da ética, da responsabilidade e da

discricionariedade dos dirigentes de empresas abertas veio a público com o

julgamento do caso Dodge versus Ford, nos EUA, que tratava da competência de

Henry Ford, presidente e acionista majoritário da empresa, para tomar decisões

que contrariavam interesses dos acionistas John e Horace Dodge.

[...] a Suprema Corte de Michigan foi

favorável aos Dodge, justificando que a corporação existe para o benefício de

seus acionistas e que diretores corporativos têm livre-arbítrio apenas quanto

aos meios para alcançar tal fim, não podendo usar os lucros para outros

objetivos (ASHLEY, 2005, p. 45 e 46).

Do ponto de vista de Karkotli e Aragão (2005), foi somente

nos anos 50 e 60 que começou a se discutir sobre a ideia da responsabilidade

social vigente e expandir seus horizontes nos Estados Unidos, a partir da guerra

do Vietnã. Pois nesta época, a sociedade repudiou a utilização de armas

militares produzidas por empresas norte-americanas, que prejudicavam o meio

ambiente e o homem.

As discussões no setor empresarial e acadêmico, sobre a

importância da responsabilidade social corporativa teve início nos Estados

Unidos e em seguida, no final da década de 60, na Europa (ASHLEY, 2005).

Segundo Instituto Ethos (2016), na Europa dos anos 1970, a

sociedade passou a cobrar maior responsabilidade social das organizações. A

França tornou-se pioneira, em 1977, na criação de uma lei que obriga empresas

com mais de 300 funcionários a publicar osbalanços sociais. No Brasil, na

década de 80, foi lançado um modelo de balanço social, pela Fundação Instituto

de Desenvolvimento Empresarial Social (FIDES), porém não obteve um resultado

satisfatório. No início dos anos 1990, a temática começou a sensibilizar

algumas empresas e recebeu forte aceitação por parte de entidades

não-governamentais e institutos de pesquisa e pelo engajamento da iniciativa

privada nas novas políticas sociais do governo.

Para Lage e Milone (2000),

[...] é

inimaginável uma instituição buscar sustentabilidade comercial sem conciliar-se

com as instituições, culturais e estruturas sociais. Quer seja um serviço de

hotelaria, quer seja um pacote aéreo, há um direto envolvimento com a

privacidade e expectativa pessoal de quem o adquira ou consuma (LAGE; MILONE,

2000, p. 64).

A maioria dos administradores e de outras pessoas acredita que

tanto o governo quanto a comunidade empresarial, têm alguma responsabilidade de

resolverem problemas de interesse público e agir no interesse da sociedade.

Tanto as empresas turísticas como governo dependem da aceitação por parte da

sociedade à qual pertencem.

Para Melo Neto e Froés (1999), a responsabilidade assume

características, englobando o público externo e interno, além do investimento

na preservação ambiental, mas não privilegiando uma categoria. Esses autores

acreditam que a empresa deve:

- Dar

apoio ao desenvolvimento da comunidade na qual atua;

- Preservar

o meio ambiente;

- Investir

no bem-estar dos funcionários e dependentes, investindo também num ambiente de

trabalho agradável;

- Ter

comunicação transparente;

- Ter

sinergia com os parceiros;

- Satisfazer os clientes e consumidores.

Uma posição em comportamento com a responsabilidade social,

melhora a imagem da empresa, pelo fato do consumidor estar cada vez mais atento

e consciente, em obter produtos e serviços, destas que têm uma preocupação com

o social e o meio ambiente, pois uma imagem negativa da empresa na mente de um

consumidor pode trazer consideráveis prejuízos e comprometer os seus objetivos.

As empresas visionárias estão começando a se preocupar mais em se

manter “na luta” por uma posição melhor, e esse comportamento social,

introduzido em algumas grandes empresas, serve como diferencial, que se bem planejado

se tornará a marca registrada da instituição.

Conforme observamos a história da responsabilidade social

incorporada no mundo dos negócios é um pouco recente e as organizações tem um

papel importante no que se refere a dar continuidade na construção dessa

narração. É a sua própria história o alicerce para o conceito que iremos

conhecer a seguir.

Conceito da Responsabilidade Social Empresarial

A sociedade, os consumidores e clientes já reconhecem a

responsabilidade social das empresas como um valor permanente. E é através da

grande pressão desses agentes sociais por mais transparência no mundo dos

negócios que as empresas passaram a praticar ações mais responsáveis.

A responsabilidade social refere-seao compromisso que uma

organização deve ter para com a sociedade, representado através de atos e

atitudes que a afetem positivamente, de modo amplo, ou a alguma comunidade, de

modo específico, agindo proativa e coerentemente no que tange a seu papel

específico na sociedade e à sua prestação de contas para com ela (ASHLEY et

al., 2003).

Segundo Machado Filho (2006), muitas vezes, a

responsabilidade social é confundida com as ações sociais que uma empresa

pratica, reduzindo assim o seu escopo com atividades voltadas à filantropia. O

autor continua afirmando que tal pensamento é inadequado e distorce a essência

do que se espera de uma conduta socialmente responsável das empresas.

Na concepção de Villela (1999), a responsabilidade social é

vista como:

O termo responsabilidade social nada mais

é que o comprometimento do empresário com a doação de um padrão ético de

comportamento, contribuindo para o desenvolvimento econômico, uma estratégia

que não só melhora a qualidade de vida dos seus funcionários, mas a multiplica

por meio de suas famílias, da comunidade, da sociedade. É a empresa atuando

como agente social no processo de desenvolvimento (VILLELA, 1999, p. 2).

Assim sendo, fica claro que as organizações devem atuar em

parceria com a sociedade na busca de políticas de ações responsáveis. Ações com

qualidade ao invés de quantidade e de forma não filantrópica. A

responsabilidade social precisa ser incorporada na essência da empresa e ser

construída diariamente.

A responsabilidade social também é conhecida pelo termo

Balanço Social, conforme afirmam Caetano, Ashley e Giansanti (2006), e trata-se

de um instrumento de gestão com o intuito de fornecer informações de cunho

econômico e social, de forma transparente, do que ocorreu e ocorre numa

empresa, a todos que participam da sua cadeia produtiva.

Boff (2011), defende que responsabilidade social não pode

ser vista como o que conhecemos por obrigação social, ou seja, uma obrigação

prevista em lei. Também não deve ser confundida como uma resposta para a

sociedade. O autor enfatiza que a responsabilidade social deve ser vista como

uma obrigação que as organizações assumem, através da busca por metas que, a

médio e longo prazo, sejam boas para a empresa e para a comunidade na qual está

envolvida.

O Instituto Ethos define a responsabilidade social empresarial

da seguinte forma em seu site eletrônico: Responsabilidade social

empresarial é a forma de gestão que se define pela relação ética e transparente

da empresa com todos os públicos com os quais ela se relaciona e pelo

estabelecimento de metas empresariais que impulsionem o desenvolvimento

sustentável da sociedade, preservando recursos ambientais e culturais para as

gerações futuras, respeitando a diversidade e promovendo a redução das

desigualdades sociais (INSTITUTO ETHOS, 2016).

Está se tornando hegemônica a visão de que os negócios

devem ser feitos de forma ética, obedecendo a rigorosos valores morais, de

acordo com comportamentos cada vez mais universalmente aceitos como

apropriados. As atitudes de uma organização precisam desse ponto de vista,

caracterizar-se por:

- Preocupação com atitudes éticas e

moralmente corretas que afetam todos os públicos envolvidos;

- Promoção de valores e comportamentos

morais que respeitem os padrões universais de direitos humanos e de cidadania e

participação na sociedade;/respeito ao meio ambiente e contribuição para sua

sustentabilidade em todo o mundo;

- Maior envolvimento nas comunidades em

que se insere a organização, contribuindo para o desenvolvimento econômico e

humano dos indivíduos ou até atuando diretamente na área social, em parceria

com governo ou isoladamente (ASHLEY, 2005, p. 7).

A responsabilidade social empresarial teve o mérito de

resgatar valores morais que a sociedade, em geral, não associava às empresas.

Além de considerar um compromisso permanente dos empresários com a integridade

do meio ambiente e com o respeito aos direitos humano, pressupõe uma postura

ética nos negócios e a transferência na comunicação com a sociedade.

Do ponto de vista de Martos e Martos(2012, p. 4), a empresa

socialmente responsável “é aquela que está atenta no que se refere a conciliar

as expectativas dos seus stakeholders(público)atuais e futuros, com base

numa visão radical de uma sociedade sustentável”.

Até o conservador Banco Mundial incorporou

os princípios do desenvolvimento sustentável focados no envolvimento dos stakeholders.

Desde 1997, no tópico reservado às recomendações dirigido aos gestores dos

recursos, uma nova abordagem é incluída nos documentos oficiais da instituição,

recomendando às empresas a prática do diálogo com todos os grupos de interesse

– e não apenas com as autoridades governamentais -, previamente à implementação

do empreendimento (MAY et al., 2003, p. 188).

Evidentemente a responsabilidade social não se limita a

atuação de um determinado segmento da sociedade. Ela deve ser encarada como um

processo contínuo, que traz benefício a todos, e não como algo que está na moda

das passarelas empresariais. O papel das organizações nesse novo cenário está

sendo reescrito, e não se resume somente ao capital alcançado, vai além das

responsabilidades legais e econômicas.

Para uma boa utilização de ferramentas socialmente

responsáveis que contemplem os envolvidos, diretos e indiretos, na vida de uma

empresa é necessário um planejamento. O resultado desse planejamento implica em

sustentabilidade empresarial, que será a próxima abordagem deste trabalho.

Sustentabilidade Empresarial

Ultimamente é escutado com frequência a palavra

sustentabilidade, principalmente no mundo empresarial. Não é à toa, pois as

empresas são os principais atores no cenário do desenvolvimento econômico e

também são cobradas para desenvolver uma gestão com objetivos ambientais e

sociais.

A penetração do conceito de

desenvolvimento sustentável no meio empresarial tem se pautado mais como um

modo de empresas assumirem formas de gestão mais eficientes, como práticas

identificadas com a ecoeficiência e a produção mais limpa, do que uma elevação

do nível de consciência do empresariado em torno de uma perspectiva de um

desenvolvimento econômico mais sustentável (MAY et al., 2003, p. 43).

Conforme Araújo et al.(2006), no passado, não muito

distante, as organizações empresarias possuíam, exclusivamente, a visão e

objetivo principal a obtenção do maior retorno possível sobre o capital

investido, ou seja, o lucro. Para tanto, fazia uso das ferramentas disponíveis para

estar à frente dos seus concorrentes, conseguindo maiores margens e fatias de

mercado. Os autores prosseguem com a reflexão ao afirmar que as mudanças

globais, os fatores econômicos, estruturais, as questões do meio ambiente e as

questões sociais começam a fazer parte da responsabilidade das empresas. Diante

desses questionamentos surge a palavra sustentabilidade. Para que as

organizações possam colaborar para a sustentabilidade devem alterar seus

processos produtivos, quando for necessário. Isto implica em erguer sistemas

produtivos que não causem danos negativos e que os mesmos contribuam para a

recuperação de áreas degradadas, oferecendo produtos e serviços que colaborem

para a melhoria da atuação ambiental de seus consumidores e clientes.

Segundo Fernandes e Andrade (2010), cada vez mais são

evidenciadas as enormes e densas interações entre os sistemas econômicos,

sociais e ambientais. É através do desenvolvimento de uma teoria acerca destas

relações interdependentes é que será possível programar processos e desenvolver

produtos que sejam agradáveis ao consumo economicamente viáveis e, ainda, que

possam colaborar para melhorar a qualidade de vida no planeta. Os autores

registraram ainda uma importante reflexão:

Essas velhas dicotomias são falsas e representam

uma perspectiva cada vez mais obsoleta. Os objetivos sociais e econômicos não

são intrinsecamente conflitantes no longo prazo. Uma economia produtiva e

pujante exige trabalhadores educados, seguros, saudáveis e com moradias

descentes, que se sintam motivados pelo senso de oportunidades. A

competitividade econômica não precisa ser sacrificada para a preservação do

meio ambiente, pois a poluição decorrente das atividades empresariais resulta

da utilização improdutiva dos recursos (Poter, 1999 apudFernandes; Andrade, 2010,

p. 19).

Para Feldmann(2009), as organizações necessitam entender

que sustentabilidade no mundo empresarial passou a ser condição de

sobrevivência para as mesmas e para o próprio planeta. O autor afirmar ainda

que, “as empresas precisam internalizar a importância da sustentabilidade, com

a visão de médio e longo prazo, e compreender que se deve exercê-la numa

atuação estratégica”.

É visível que um dos grandes desafios da humanidade é

edificar uma sociedade justa, moderna e sustentável. E nessa construção as

empresas possuem uma parcela considerável de contribuição. “O setor empresarial

precisa está atento a tal preocupação e, buscar a criação de projetos

empresariais voltados à sustentabilidade” (DUARTE; TORRES, 2005).

Segundo com Karkotli e Aragão(2005), a carência de recursos

pode contribuir para paralisar o ciclo de produção que movimenta a economia e o

mercado global, e consequentemente atingir as empresas, que atualmente, em

alguns casos, já são vistas como vilãs. A consciência da existência de

problemas causados “pelo processo econômico implica na necessidade de reavaliar

os seus esforços no que se referente aos debates sobre as questões ambientais”

(SILVA, 2012, p. 11).

A quantidade e seriedade dos problemas

ambientais que as sociedades vêm enfrentando nas últimas décadas, em nível

global, imputam à própria economia a necessidade de analisar e reavaliar a

questão ambiental e suas relações com o permanente desenvolvimento econômico e

tecnológico (Karkotli; Aragão,

2005, p. 96).

Na concepção de Cruz (2009), numa sociedade em rápida

transformação, onde o sucesso das empresas, geralmente é, medido através do

resultado financeiro, e onde os bens tramitam de mãos assim como as ideias, a

sustentabilidade empresarial brota como um princípio essencial para realizar

negócios num mundo interdependente, sendo o alicerce para que as organizações

mapeiem seu roteiro futuro. O autor prossegue afirmando que os executivos

“também devem levar em conta os impactos sociais, econômicos e ambientais sobre

qualquer participante com algum interesse no desempenho da organização” (Savitz, 2007, p. 22).

Chiaravalloti (2016), argumenta que é cada vez mais comum

surgir entre as empresas a ambição de se transformar em uma organização

sustentável. Entretanto, são poucas as que conseguem efetivamente ultrapassar a

barreira entre a pretensão e a efetivação. O autor alega ainda, que poucas

organizações, realmente se empenham e se esforçam para se adequar a essa nova

política e o mais importante, elas têm tido um enorme sucesso econômico, pois a

incorporar a sustentabilidade de forma cotidiana, enxergando assim, que as

questões ambientais e sociais fazem parte do crescimento econômico.

De acordo com Nogueira (2004, p. 5), “o que está em jogo

não é somente a adesão a um movimento que tem ganhado força ao longo dos

últimos anos e sim a filosofia da empresa, as razões que orientam suas

escolhas”.

Conforme o exposto, observar-se que a princípio a

sustentabilidade surgiu nas empresas como tendência exigida não só pela

sociedade, mas também pelo seu mercado de atuação e atualmente passou a ser

percebida como uma estratégia para a sua sobrevivência. Para algumas

organizações pode parecer uma estratégia difícil de ser implementada, porém, é

economicamente viável. E a nova lógica de gestão, exige das empresas uma

postura diferenciada. Uma empresa é sustentável quando utiliza um conjunto de

medidas socialmente responsáveis que contemplam toda a sua cadeia de produção. Medidas

essas, que abrangem as dimensões ambientais, sociais e econômicas, formando

assim o tripé da sustentabilidade. “Embora haja um crescimento perceptível da

mobilização em torno da sustentabilidade, ela ainda está mais focada no

ambiente interno das organizações, voltada prioritariamente para processos e

produtos”. É um grande avanço, sem dúvida nenhuma, tomando-se como marco o ano

de 1992; “mas ainda falta muito para que as empresas se tornem agentes de um

desenvolvimento sustentável, socialmente justo, economicamente viável e ambientalmente

correto” (MAY et al., 2003, p. 43).

O Tripé da Sustentabilidade Empresarial

A sustentabilidade empresarial tem como base três colunas: social,

ambiental e econômica. São elas que amparam o conceito do desenvolvimento

sustentável. É com esses três pilares de apoio que as organizações deverão

trilhar os seus caminhos rumo a um presente e futuro planeta sustentável.

O conceito Triple BottomLineou Tripé da Sustentabilidade,

segundo Figueiredo e Paiva (2008 apud Dias, 2011, p. 46), foi apresentado por

John Elkington, em 1994, “ele pretendia disseminar a teoria de que as empresas

deveriam medir o valor que geram, ou destroem, nas dimensões econômica, social

e ambiental”, conforme figura abaixo ilustrada:

Figura 2. Visão da

perspectiva do Tripé da Sustentabilidade (Fonte:DIAS, 2011, p. 46).

A Figura 2 representa a forma como as organizações deveriam

visualizar a sustentabilidade, ou seja, através de três esferas: social,

ambiental e econômica.

Pieratti (2009) também trata o Triple BottomLine,

como os 3Ps (People, Planet andProift), ou, em português, Pessoas,

Planeta e Lucro (PPL); no qual inseridos os aspectos econômicos, ambientais e

sociais. Cirelli e Kassai (2010), enfatizam que os três pilares da

sustentabilidade devem interagir de forma que possua uma sinergia na estrutura

organizacional que resulte na otimização das decisões estratégicas para uma

eficácia nas suas ações e operações.

O conceito apresentado por John Elkington e, seguido por

outros autores, tem o intuito de demonstrar para as organizações que as mesmas

precisam se preocupar com variáveis que possam causar impacto em seu ramo de

atuação, bem como colaborar para a preservação da vida para as futuras

gerações. Estas recebem valor por parte da sociedade quando adotam a postura na

dimensão social, ambiental e econômica.

Contudo, nem sempre as empresas elaboram os projetos que

contemplam os três pilares de forma equilibrada. Segundo Ruthes(2007), o que se

analisa é que muitas organizações dividem os pilares em projetos modulares,

reservados a poucos indivíduos e trabalham a sustentabilidade de maneira

separada, no contexto imediato

Durante a abertura do HSM ExpoManagement 2010, o

palestrante John Elkignton, cofundador da Organização Não Governamental (ONG) SustainAbility

e criador do conceito Triple BottomLine, o qual completará 16 anos,

alerta que “As empresas acham difícil olhar por meio destas três lentes ao

mesmo tempo”. A lente social, ambiental e econômica. Para ele o motivo desta

dificuldade pode estar ligado ao fato de que não existem prioridades claras nas

organizações quando o assunto é a sustentabilidade (HSM, 2017).

As mutações no ambiente dos negócios estão cada vez mais frequentes,

e consequentemente fazem cobranças das empresas no tocante às atitudes

flexíveis e transparentes, integradas ao conceito de sustentabilidade.

A

organização sustentável será aquela que, além de gerar lucro para os

acionistas, conseguirá, ao mesmo tempo, proteger o meio ambiente e contribuir

para a melhoria da qualidade de vida das pessoas com as quais mantém interação,

aliando, assim, os interesses dos negócios aos interesses do meio ambiente e da

sociedade (CRUZ, 2009).

O resultado dessa tríplice aliança será a homeostase entre nós,

sociedade e empresas, e entre a natureza.

CONCLUSÕES

A

sustentabilidade possui uma longa caminhada de discussões. Iniciou-se como uma

preocupação menor em relação ao futuro do planeta e hoje, esta palavra ganhou

uma proporção maior na atual conjuntura, na busca de equilibrar as ações na

área ambiental, social e econômica. E todos nós, enquanto pessoas, sociedade,

empresa, governo, somos convocados a unir esforços para promover o equilíbrio

ambiental no mundo.

REFERÊNCIAS

ADAMI, H.

A Responsabilidade Ambiental dos Bancos.2008.Disponível em: .

Acesso em: 30nov. 2016.

AFONSO, C.

M. Sustentabilidade: caminho ou utopia? São Paulo: Annablume, 2006.

ALVES, G.

R.; OLIVEIRA, L. P. S. A juridicização do órgão de solução de controvérsia da

OMCe a promoção do desenvolvimento sustentável. Revista Eletrônica de

Relações Internacionais do Centro Universitário Unieuro. UNIEURO, Brasília,

n. 11, 2013.

ARAÚJO, G. C.; BUENO, M. P.; SOUSA, A. A.; MENDONÇA, P. S.

M. Sustentabilidade Empresarial: conceito e indicadores.

CONGRESSO VIRTUAL BRASILEIRO DE ADMINISTRAÇÃO, 3., 2006. Disponível em:

.

Acesso em: 17 dez. 2016.

ASHLEY, P.

A. (coord.).Ética e responsabilidade social nos negócios. 2. ed. São

Paulo: Saraiva, 2005.

ASHLEY, P.; QUEIROZ, A.; CARDOSO,

A.; SOUZA, A.; TEODÓSIO, A.; BORINELLE, B.; VENTURA, E.; CHAVES, J.; VELOSO,

L.; ALIGLERI, L.; LIMA, P.; FERREIRA, R. Ética e responsabilidade social nos

negócios. Rio de Janeiro: Editora Saraiva. 2003.

BALBO, I.

R.; GARRIDO, J. M; VENDRAME, F. C.; SARRACENI, J. M.; VENDRAME, M. C. R. Sustentabilidade.

2009. Disponível em: .

Acesso em 27 dez. 2016.

BARBIERI, J. C. Desenvolvimento

e meio ambiente: as estratégias de mudanças da Agenda 21. Petrópolis:

Vozes, 1997.

BARONI,

M. Ambiguidades e deficiências do conceito de desenvolvimento sustentável. Revista

de Administração de Empresas, São Paulo, v. 32, n. 2, p. 14-24, 1992.

BOFF, L. Uma lei de responsabilidade sócio-ambiental. Quem deve

cuidar do Planeta.Rio de Janeiro, 2011. Disponível

em:. Acesso em: 23 nov. 2016.

BRASIL. Conselho

Monetário Nacional. Resolução 2.099 de 17 de agosto de 1994. Disponível

em: <http://www.bcb.gov.br/pre/normativos/busca/normativo.asp?tipo=res&ano=1994&numero=2099>.

Acesso em: 16 dez. 2016.

BRAUN, R. Desenvolvimento ao ponto sustentável. Petrópolis:

Vozes, 2001.

CAETANO,

G.; ASHLEY, P. A.; GIANSANTI; R. Responsabilidade social e meio ambiente.

São Paulo: Saraiva, 2006.

CAMARGO,

A. L. B. Desenvolvimento sustentável: dimensões e desafios.

Campinas: Papirus, 2003.

Cedraz, M. Sustentabilidade de

repartição dos benefícios da biodiversidade. 2008. Disponível em: <http://www.mma.gov.br/estruturas/203/_arquivos/caatinga_sintesecedraz_203.pdf>.

Acesso em: 15dez. 2016.

CHIARAVALLOTI,

R. M. Sustentabilidade: uma ideia boa, mas não uma tarefa fácil.2016.

Disponível em: .

Acesso em: 3 dez. 2016.

CIRELLI, G. A.; KASSAI, J. R. Análise da percepção sobre

sustentabilidade por parte de stakeholders de uma instituição

financeira: um estudo de caso.Congresso USP de Controladoria e

Contabilidade: São Paulo, 2010. Disponível em:

.

Acesso em: 3 jan. 2016.

COMISSÃO

MUNDIAL SOBRE MEIO AMBIENTE E DESENVOLVIMENTO. Nosso Futuro Comum. 2.

ed. Rio de Janeiro: Fundação Getúlio Vargas, 1991.

Cruz, C. L. C.Sustentabilidade:o

imperativo dos negócios num mundo interdependente. Rumo

sustentável. 2009. Disponível em:

.

Acesso em: 6 dez. 2016.

DIAS, M. A.; MACHADO, E. L. Princípios do Equador:

sustentabilidade e impactos na conduta ambiental dos bancos signatários

brasileiros.São Paulo: Pontifícia Universidade Católica de São Paulo,2007.

DIAS, R. Gestão ambiental:responsabilidade social e

sustentabilidade. 2. ed. São Paulo: Atlas, 2011.

DUARTE, C. O. S.; TORRES, J. Q. R. Responsabilidade social

empresarial: dimensões históricas e conceituais. In: INSTITUTO ETHOS DE

EMPRESAS E RESPONSABILIDADE SOCIAL. Responsabilidade social das empresas: a

contribuição das universidades. v. 4. Peirópolis: Instituto Ethos, 2005,

431p.

EQUATOR PRINCIPLES.2017. Disponível em: .Acesso

em: 4 dez. 2017.

ESTENDER,

A. C.; PITTA, T. T. M. O conceito do desenvolvimento sustentável. 2012.

Disponível em: <http://www.institutosiegen.com.br/artigos/conceito_desenv_sustent.pdf>.

Acesso em: 9 dez. 2016.

FEBRABAN. Federação Brasileira de Bancos. Sustentabilidade nas

instituições financeiras: cenário, perspectivas e tendências. São

Paulo, v. 3, 2008. Disponível em:

.Acesso

em: 12 dez. 2016.

FELDMANN, F. Sustentabilidade empresarial para valer. São

Paulo, 2009. Disponível

em:.Acesso

em: 3jan. 2017.

FERNANDES,

L.; ANDRADE, E. M.Nações mais que sustentáveis.Revista Conhecimento Prático

Geografia. São Paulo, n. 33, p. 14-19, 2010.

FORTUNA, E. Mercado

financeiro: produtos e serviços. 16. ed. Rio de Janeiro: Qualitymark, 2005.

848 p.

FRANCO,

M. A. R. Planejamento ambiental para a cidade sustentável. São Paulo:

Annablume: FAPESP, 2000.

GIANSANTI, R. O desafio do desenvolvimento sustentável.

6. ed. São Paulo: Atual, 1998.

HSM. 2017. Disponível em: .

Acesso em: 3 jan. 2017.

INFANTE, C. E.; CANTANHEDE, I. L.; MENDONÇA, F. M.; VALLE,

R.A inovação da sustentabilidade nos bancos brasileiros e internacionais.

Revista Inovação, Gestão e Produção, Rio de Janeiro, v. 2, n. 11,p.

38-47, 2010.

INSTITUTO

ETHOS. O que é responsabilidade social empresarial. 2016. Disponível em:

. Acesso em: 2 dez. 2016.

KARKOTLI,

G.; ARAGÃO, S. D. Responsabilidade social: uma contribuição à gestão

transformadora das organizações. 2. ed. Petrópolis: Vozes, 2005, 141 p.

KRÜGER,

E. Uma abordagem sistêmica da atual crise ambiental. Desenvolvimento e Meio

Ambiente, UFPR/Curitiba, n. 4, p. 37-43, 2001.

LAGE, B. H. G.; MILONE, P. C. Turismo: teoria e prática.