O Gerenciamento de resíduos sólidos e efluentes

na indústria: aspectos ambientais, econômicos, sociais e estratégicos

Roberta Monique da Silva Santos1;

Mônica Alves de Vasconcelos1; Stiffanny Alexa Saraiva Bezerra2;

Sendy Cristine da Silva Santos3

1 Mestranda do Programa de Pós-graduação em Ciências

Florestais e Ambientais. Universidade Federal do Amazonas - UFAM

2 Mestre em Ciências Florestais e Ambientais. Universidade

Federal do Amazonas UFAM

3 Acadêmica de Biologia. Universidade do Norte UNINORTE.

Resumo

O presente trabalho teve como objetivo

analisar o processo de

gerenciamento de resíduos sólidos industriais e efluentes líquidos como uma

estratégia empresarial adotada relacionada à gestão ambiental, que contribui para o alcance dos objetivos da

responsabilidade social e ambiental da organização, redução do consumo de

matérias-primas e riscos ambientais e de trabalho.

Palavras-Chave:

Gerenciamento ambiental; Efluentes industriais; Resíduos industriais

1.

INTRODUÇÃO

Nos últimos vinte e cinco anos vem crescendo a

preocupação com a problemática ambiental por parte de vários grupos da

sociedade em virtude da crescente degradação do meio ambiente e a necessidade da

manutenção dos mesmos para as gerações vindouras.

Problemas gerados por esta degradação como poluição

do ar e dos recursos hídricos, contaminação do solo, extinção de espécies

animais e vegetais, mudanças climáticas e esgotamento de alguns recursos

naturais, tem sido considerados uma prioridade não somente para o Estado, mas

também para muitas organizações.

É neste contexto que se insere o caso da indústria,

que tem sido considerada um dos agentes causadores deste impasse, em virtude do

impacto direto que causam ao meio ambiente, como o desmatamento para a implantação

de empreendimentos, a produção e geração de materiais inservíveis (resíduos), o

destino inadequado desses resíduos e efluentes produzidos, emissão de gases do

efeito estufa, entre outros.

Porem, nos últimos anos,

as questões ambientais tem conquistado espaço e relevância e sendo incorporadas

ao planejamento de muitas organizações, que tem buscado novas técnicas e

tecnologias para serem aplicadas tanto durante seus processos, visando, por

exemplo, a eliminação do desperdício de matéria-prima, o que irá reduzir a

quantidade de resíduo solido produzido, como também visando serem aplicadas em

uma fase posterior ao seu processo produtivo, ou seja, no destino que dão aos

resíduos e efluentes.

2.

A QUESTÃO SÓCIOAMBIENTAL NO AMBIENTE DE NEGÓCIOS

A questão ambiental é um tema que tem sido amplamente

discutido desde a década de 70, principalmente após a Conferência Internacional

em Estocolmo no ano de 1972, que contou com a participação 113 países, com a

finalidade de discutir soluções para problemáticas ambientais.

Os problemas ambientais têm sua origem atribuída ao

surgimento das cidades e das fábricas.

Segundo Donaire (1999), as primeiras indústrias surgiram em

uma época em que os problemas ambientais eram de pequena expressão, em virtude

das reduzidas escalas de produção e das populações comparativamente menores e

pouco concentradas. Ou seja, havia menos demanda e conseqüentemente menos

exploração de recursos naturais essenciais a produção. Em virtude disso o

impacto ambiental, apesar de existir, ocorria em menor intensidade. Porém, com

o aumento da demanda e da produção, a geração de impacto aumentou drasticamente

e conseqüentemente a geração de resíduos proveniente dessa produção.

Porém, com o agravamento dos problemas

ambientais, como o aumento da poluição devido ao lançamento de fumaça pelas

chaminés da fabricas, aumento dos resíduos sólidos e líquidos e redução dos

recursos naturais disponíveis, houve um crescimento das exigências ambientais

principalmente em relação às empresas.

De acordo com Donaire

(1995):

a visão moderna da empresa em relação a seu ambiente é

muito mais complexa, pois ela é vista como uma instituição sociopolítica. A

linha de demarcação entre empresa e seu ambiente é vaga e ambígua. Não há

consenso de quais seriam as verdadeiras responsabilidades sociais de uma

empresa. Muitos conceitos sociais, que eram comuns nas décadas de 60 e 70,

foram reformulados nos últimos anos e deram origem a novas regulamentações e

leis emanadas do poder público. Este estado de coisas tem tornado o atual

ambiente dos negócios imprevisível e mutável.

Sanches (2000) identifica

dois modelos de gerenciamento quanto à abordagem da questão ambiental pelas

empresas. No primeiro, ela é vista em termos de custos operacionais extras,

constituindo então um limite à expansão dos negócios ou dos ganhos da empresa. No

segundo, é vista como oportunidade de ganhos, caso em que se enquadram as

empresas ambientalmente pró-ativas, cujos mecanismos de desenvolvimento e controle

de processos ambientais melhoram a imagem no mercado.

Jabbour e Santos (2006)

acreditam que a pró-atividade representa uma fase da vida empresarial em que a

gestão ambiental é realizada sob a égide da alta gerência, que a toma como

dimensão estratégica. Empresas pró-ativas desenvolvem uma visão menos

imediatista de suas atividades ou objetivos, considerando que os custos

envolvidos com medidas de proteção ambiental e a transformação de processos

internos parcial ou integralmente não é um custo, mas um ganho no decurso do

tempo.

Além das mudanças

no perfil das organizações, que tem passado a considerar a variável meio

ambiente no seu planejamento, ocorreram mudanças também no perfil dos

consumidores, que tem passado a valorizar as práticas de responsabilidade

socioambiental pelas organizações.

Tachizawa (2007)

afirma que um dos efeitos da competição global foi o redirecionamento do poder

para as mãos do comprador, pois esse comprador está aprendendo a usar esse novo

poder.

A cada o

consumidor brasileiro tem dado cada vez mais valor às práticas ambientais e

sociais das organizações, dando preferência no ato da compra, a empresas com

este perfil. Este fato torna-se um verdadeiro estímulo para que empresas

busquem práticas sustentáveis em relação às questões ambientais. Apesar do

crescimento desse perfil de consumidor, a demanda por produtos verdes ainda é

mínima.

O fato do

número de consumidores verdes ainda ser pequeno no Brasil, pode ser

atribuído, por exemplo, ao preço pago por estes ao comprarem um produto ecologicamente

correto, ou orgânico, como é o caso de alimentos produzidos sem a utilização de

agrotóxicos. O preço de tais produtos é elevado em comparação aos outros, e

pela questão de preço, a maioria dos consumidores acabam optando por produtos

de menor valor. Pode-se dizer então que um estímulo para o crescimento da

demanda por tais produtos ecologicamente corretos seria no caso, a redução dos

preços dos mesmos.

Segundo Oliveira e Rizzo

(2011), outro fator relevante é o fato de que a lucratividade e a rentabilidade

das organizações empresariais têm sido fortemente influenciadas pela sua

capacidade de antecipar e reagir frente às mudanças sociais, políticas e

ambientais que emergem de seu ambiente de negócios.

De acordo com Anderson (1982 apud DONAIRE, 1995):

A principal alteração que se verifica atualmente é a percepção das

corporações sobre o papel que desempenham na sociedade. A corporação não é mais

vista como uma instituição com propósitos simplesmente econômicos, voltada

apenas para o desenvolvimento e venda de seus produtos e serviços. Em face de

seu tamanho, recursos e impacto na sociedade, a empresa tem grande envolvimento

no acompanhamento e na participação de muitas tarefas sociais, desde a limpeza

das águas até o aprimoramento cultural e espera-se que ocorra um alargamento de

seu envolvimento com esses conceitos não econômicos no futuro, entre eles,

proteção dos consumidores e dos recursos naturais, saúde, segurança e qualidade

de vida nas comunidades em que estão localizadas e onde fazem seus negócios.

As organizações,

nesse sentido, passam de um integrante meramente com objetivo econômico para um

agente com envolvimento em vários setores da sociedade. Dentre esses setores, o

meio ambiente ganha destaque, visto que as indústrias são vistas como um dos

principais atores no que tange a degradação ambiental, sendo, portanto, um

desafio responder as expectativas da sociedade em geral em relação à postura

adotada diante das questões ambientais.

De acordo com

Donaire (1999), as repostas da indústria a esse novo desafio ocorrem em três

fases, dependendo do grau de conscientização da questão ambiental dentro da

empresas.

A primeira

fase consiste no controle ambiental nas saídas. Esta fase tem caráter reativo,

com foco no controle da poluição. É uma alternativa para a solução imediata dos

problemas ambientais na empresa, a fim de responder as exigências legais ou da

sociedade. Porém, apresenta alto custo e nem sempre se mostra eficaz.

A segunda fase

consiste na integração do controle ambiental nas práticas e processos

industriais e tem caráter preventivo. Busca melhor emprego dos insumos e matérias-primas. Envolve fatores como a

seleção de matérias-primas, desenvolvimento de novos processos e produtos,

reaproveitamento de energia e reciclagem de resíduos.

A terceira fase

é a de Integração do controle na gestão administrativa. Essa fase é a mais

ampla e tem por base o desenvolvimento de uma visão estratégica do gerenciamento

ambiental, de modo que as atividades empresariais possam estar de acordo com as

exigências ambientais, sociais e legais. Nessa fase, a proteção ambiental torna-se também uma função da

administração. Pois passa a ser contemplada na estrutura organizacional,

interferindo no planejamento estratégico, passando a ser uma atividade

importante na organização.

A adoção de uma

estratégia ecológica traz inúmeras vantagens, dentre elas: redução de consumo

de matéria prima, redução de custos com multas e outras penalidades por parte

dos órgãos ambientais, captação de novos clientes, melhoria da imagem

organizacional perante a sociedade, aumento da produtividade, redução de

acidentes de trabalho e riscos ambientais.

Esse novo posicionamento

pró-ativo das organizações frente às questões ambientais está ligado ao

conceito do desenvolvimento sustentável, no qual a idéia central parte do

princípio de responder as necessidades do presente sem comprometer as gerações

futuras em satisfazer as suas necessidades. Portanto, o conceito de

desenvolvimento sustentável se refere à produção de bens, serviços e consumo de

matéria prima, sem afetar o equilíbrio ecológico, contribuindo para a igualdade

social.

A partir dessa idéia,

nota-se a importância da responsabilidade social nas organizações.

Ashley (2002) define responsabilidade

social:

A responsabilidade social pode ser definida, como o

compromisso que uma organização deve ter para com a sociedade, expresso por

meio de atos e atitudes que a afetem positivamente, agindo proativamente e

coerentemente no que tange a seu papel específico na sociedade e a sua

prestação de contas para com ela. A organização assume obrigações de caráter

moral, além das estabelecidas em lei, mesmo que não diretamente vinculadas a

suas atividades, mas que possam contribuir para o desenvolvimento sustentável

dos povos.

A responsabilidade social

deve ser entendida não como uma obrigação e sim como algo fundamental para a sobrevivência

de uma organização, pois é um instrumento para o aumento da competitividade.

Melo

e Froes (1999 apud FERREIRA et al 2006), justificam a prática da

responsabilidade social:

A empresa

consome recursos naturais, renováveis ou não, direta ou indiretamente que são

enorme patrimônio gratuito da humanidade; utiliza capitais financeiros e

tecnológicos que no fim da cadeia pertencem a pessoas físicas e

conseqüentemente a sociedade; também utiliza a capacidade de trabalho da

sociedade, finalmente, subsiste em função da organização do estado que a

sociedade lhe viabiliza como parte das condições de sobrevivência. Assim, a

empresa gira em função da sociedade e do que a ela pertence, devendo, em troca,

no mínimo prestar-lhe contas da eficiência com que usa todos estes recursos.

Desse modo, na perspectiva da

responsabilidade social, as organizações devem alinhar suas ações em torno de

seus objetivos estratégicos e também nos objetivos de cunho social e ambiental,

em virtude da necessidade de retribuir à sociedade a utilização de recursos

pertencentes à mesma.

3. POSICIONAMENTO

DA EMPRESA

As ações que são planejadas e

praticadas por organizações com o objetivo de mitigar ou prevenir os impactos

ambientais gerados pela indústria no meio ambiente são vistas por muitas

empresas como onerosas e como um fator gerador de despesas. Porém, a cada dia

empresas tem demonstrado que é possível reduzir custos e ganhar dinheiro

através da proteção do meio ambiente. São empresas que vêem nas questões

ambientais uma nova oportunidade de negócio. Um exemplo disso são empresas que

adotam o reaproveitamento de resíduos e os incluem na linha de produção

novamente.

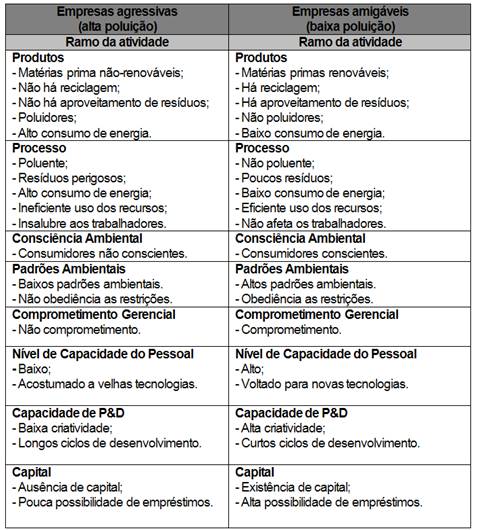

North (1992), elaborou parâmetros

para avaliar o posicionamento da empresa em relação a questão ambiental, o que

permite avaliar até que ponto os negócios da empresa poderão ser atingidos pela

variável ambiental. Os parâmetros elaborados pelo autor avaliam a organização

através de diversas variáveis, classificando as empresas como amigáveis, ou

seja, aquelas que se preocupam com o meio ambiente e procuram inovar em seus

processos e tecnologias a fim de mitigar os impactos exercidos sobre o mesmo; e

as agressivas, ou seja, aquelas empresas que exercem alto impacto sobre o

meio ambiente e não se preocupam com o mesmo (Quadro 01).

Quadro 01: Classificação do posicionamento das empresas

em relação ao meio ambiente.

Fonte: NORTH, K. Environmental business management. Genebra: ILO,

1992.

Segundo o autor, é necessário

observar as seguintes variáveis para avaliar corretamente a posição de uma

organização: ramo de atividade da empresa, produtos, processo, conscientização

ambiental, padrões ambientais, comprometimento gerencial, capacitação do

pessoal, capacidade da área de P&D e capital.

O ramo da atividade, de acordo com

o autor, é um dos principais indicadores de ameaça ao meio ambiente, pois

dependendo do ramo da atividade, o impacto sobre o meio ambiente poderá ser

maior ou menor. Dentre os setores que mais poluem, destacam-se as indústrias

químicas, devido os resíduos que geram como é o caso da indústria metalúrgica e

de papel e celulose. Porém, a intensidade com que cada ramo irá poluir dependerá

das tecnologias que são utilizadas no processo.

Os produtos estão relacionados ao

tipo de matéria prima que é utilizada no processo de fabricação dos produtos.

Outro ponto importante são os

processos que são utilizados na fabricação dos produtos. Processos que sejam

eficientes em relação ao uso dos recursos e energia, não ofereçam riscos aos

trabalhadores e não produzam resíduos, correspondem a empresas preocupadas com

a questão ambiental.

Pode-se dizer que empresas que

apresentam consciência ambiental, em todos os níveis hierárquicos, são empresas

preocupadas com a questão ambiental.

Outro ponto importante da avaliação

são os padrões ambientais existentes na organização. Empresas que respeitam as

normas ambientais e as restrições por ela imposta, são empresas consideradas

amigáveis, pela avaliação.

Empresas ambientalmente amigáveis

devem apresentar gerentes sensibilizados e comprometidos pelas questões

ambientais, a fim de que estes não tomem decisões relacionadas ao meio ambiente

de forma superficial, porem de forma que possa garantir qualidade nas ações a

serem desenvolvidas pela organização.

Outra variável da avaliação é a

questão da capacitação do pessoal. Caso as decisões e ações desenvolvidas não

estejam compatíveis com o grau de capacitação dos recursos humanos da

organização, influenciará na eficácia e eficiência das medidas adotadas, por

isso é necessário que os recursos humanos da organização estejam preparados

para lidar com a questão ambiental na empresa. É necessário então,

investimentos em treinamentos periódicos, com o objetivo de preparar os

recursos humanos para lidar com essa questão.

A capacidade da área de P&D,

também é uma das variáveis da avaliação. Uma organização que invista no

desenvolvimento de novas tecnologias e processos que visem à redução da

poluição e resíduos, por exemplo, são empresas consideradas amigáveis.

A última variável é o capital.

Muitas empresas não aderem à proteção do meio ambiente, pois acreditam que tal

processo é oneroso e o retorno do investimento é lento. Por isso, deixam de

investir na adequação ambiental de suas instalações e processos e acabam tendo

que dispender um valor final mais alto do que o valor que seria necessário para

sua adequação ambiental, em virtude de multas, acidentes e outros.

4. A

GESTÃO AMBIENTAL COMO INSTRUMENTO ESTRATÉGICO

De acordo com De Andrade et al (2004) a expansão da

consciência coletiva em relação ao meio ambiente e a complexidade das atuais

demandas ambientais que a sociedade repassa as organizações induzem um novo

posicionamento por parte das organizações diante de tais questões. É nesse

contexto que se insere a gestão ambiental, que se torna um importante

instrumento gerencial para capacitação e criação de condições de

competitividade para as organizações, qualquer que seja seu segmento econômico e

visa integrar plenamente, em cada empresa, políticas, programas e procedimentos

como elemento essencial de gestão, em todos os seus domínios, a fim de manter o

equilíbrio com o meio ambiente.

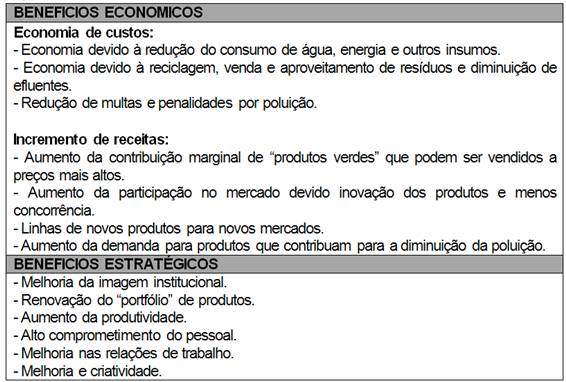

A gestão ambiental, quando é implementada de forma eficiente e eficaz nas

organizações, traz benefícios econômicos e estratégicos, conforme ilustrado no Quadro

02.

Quadro 02: Benefícios da Gestão Ambiental

Fonte: NORTH, K. Environmental business management. Genebra: ILO,

1992.

5. ISO

14001 SISTEMA DE GESTÃO AMBIENTAL

A ISO 14001

(2004) é uma norma internacionalmente aceita que define os requisitos para

estabelecer e operar um Sistema de Gestão Ambiental, que é um meio para que uma

organização possa controlar seus impactos significativos sobre o meio ambiente

e buscar melhorias em suas operações e negócios. A ISO 14001 é reconhecida

mundialmente como um meio de controlar custos, reduzir os riscos e melhorar o

desempenho ambiental de uma organização.

De acordo com a NBR ISO

14004 (2005) o Sistema de Gestão Ambiental está orientado sob o modelo de

gestão baseado no ciclo do PDCA (PLAN-planejar, DO-executar, CHECK-verificar

e ACT-agir) visando o processo de melhoria contínua (Figura 01).

Dias (2006) destaca que

uma organização ao implantar este sistema deve cumprir cinco etapas sucessivas,

são elas: estabelecimento da política ambiental, planejamento, implementação e

operacionalização, verificação e análise pela administração.

Antes de serem iniciadas

estas fases, recomenda-se fazer uma análise global da relação da empresa com a

natureza, por meio de uma avaliação das atividades produtivas, como também qual

a legislação pertinente ao setor de atuação (LIMA et al, 2007).

Figura 01: Sistema de Gestão Ambiental

para a ISO 14001. Fonte: BSI, 2009.

6. RESÍDUOS

E EFLUENTES: CONCEITOS, CLASSIFICAÇÃO E NORMAS REGULADORAS.

Os resíduos e efluentes industriais são um dos principais

responsáveis pelos danos ambientais, já que são constituídos em geral de

materiais que contém substâncias que alteram a composição do solo, da água e

afetam a vida animal e vegetal, o que acaba causando desequilíbrios ecológicos.

Apesar dos avanços da tecnologia em soluções que minimizem o impacto dos

resíduos e efluentes no meio ambiente, ainda existe o impacto. O próprio

processo de despoluição traz um determinado grau de impacto, pois utiliza substâncias

químicas. No que tange a questão dos resíduos, vale ressaltar que os mesmos não

podem ser destruídos, mas apenas transformá-los, minimizando o impacto e volume.

A geração de resíduos está

atribuída a vários fatores, dentre eles problemas ao longo dos processos que

podem ser evitados ou controlados. Nesse sentido, insere-se a questão dos

riscos associados às atividades humanas para o meio ambiente.

De acordo com Sousa e Silva

(2008), os riscos ambientais constituem uma nova preocupação que deve

estar presente nas decisões dos empresários e nos programas de imagem

institucional das empresas e a gestão dos riscos ambientais em uma empresa

moderna e que esteja preocupada com o meio ambiente, consciente de seu papel na

sociedade e zelosa de sua imagem, é um tema que deve ser encarado com toda

atenção, através da implantação de um Sistema de Gestão Ambiental - SGA.

Valle (1995) classifica os riscos ambientais em

quatro tipos:

1. Riscos internos,

relativos à saúde e à segurança dos trabalham na empresa;

2. Riscos externos,

relativos à contaminação de comunidades vizinhas e outras áreas;

3. Riscos de

contaminação dos produtos, resultando em graves problemas de marketing (imagem

da empresa prejudicada);

4. Riscos com a imagem

institucional, atingindo a capacidade de inserção em mercados nacionais e

internacionais.

Para Identificar os riscos ambientais em uma organização devem-se

elaborar fluxogramas com a finalidade de extrair informações que possibilitem identificar

as fontes geradoras de resíduos em cada processo.

7. GERENCIAMENTO DE RESÍDUOS SÓLIDOS

A Associação Brasileira de Normas Técnicas ABNT/NBR 10004 (2004) define

resíduos sólidos como aqueles resíduos nos estados sólido e semi-sólido, que resultam

de atividades de origem industrial, doméstica, hospitalar, comercial, agrícola,

de serviços e de varrição. Ficam incluídos nesta definição os lodos

provenientes de sistemas de tratamento de água, aqueles gerados em equipamentos

e instalações de controle de poluição, bem como determinados líquidos cujas

particularidades tornem inviável o seu lançamento na rede pública de esgotos ou

corpos de água, ou exijam para isso soluções técnicas e economicamente

inviáveis em face à melhor tecnologia disponível.

Vale ressaltar que nem sempre o resíduo ou efluente é nocivo

para o meio ambiente, como é o caso dos materiais biodegradáveis.

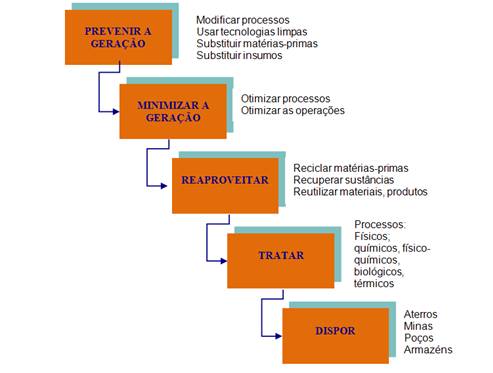

De acordo com Sousa e Silva (2008), para

solucionar a problemática no que tange a questão do descarte dos resíduos,

iniciou-se a busca por soluções mais eficazes do que a simples deposição dos

mesmos no meio ambiente. Essas soluções são escolhidas a partir de abordagens

distintas além da seqüência em sua eficácia (Figura 02):

1. Minimização: a

minimização ou redução é uma abordagem preventiva, que visa reduzir o volume e

o impacto causado pelos resíduos. É feita por meio de mudanças no processo

produtivo, ou pela adoção de tecnologias limpas, mais modernas que permitem, em

alguns casos, eliminar completamente a geração de materiais nocivos. Não se

considera a redução do volume de resíduos como minimização sem a redução de sua

toxicidade.

2. Reciclagem: Segundo

o autor, é um método de gerenciamento de resíduos baseado no reaproveitamento

do material, considerando as suas características e composição, visando o mesmo

ou um diferente uso para o qual foi originalmente concebido.

3. Recuperação

dos resíduos gerados: É um método de gerenciamento de resíduos,

baseado no emprego direto de um produto com a mesma finalidade para a qual foi

originalmente concebido (reutilização), como é o caso das garrafas de vidro,

que podem ser reutilizadas para o mesmo fim.

4. Tratamento:

método de gerenciamento de resíduos baseado na

transformação térmica, química, física ou biológica da matéria-prima utilizada

na fabricação do produto, para produzir material e/ou energia diretamente

disponível para uso. Como exemplo, pode-se citar a compostagem.

5. Incineração:

consiste na destruição dos resíduos, caracterizando-os e reduzindo

drasticamente o seu volume, transformando-os em cinzas.

6. Disposição:

Eliminação dos resíduos em aterros sanitários ou inceradores. É restrita

somente aos resíduos que não sejam reutilizáveis, recicláveis ou recuperáveis.

Figura 02 Escala de prioridades no

gerenciamento de resíduos. Fonte: VALLE, 1995 apud SOUZA e SILVA, 2008,

p. 6.

8. GERENCIAMENTO DE EFLUENTES

De acordo com a Norma Brasileira NBR 9800 (1987), efluente

líquido industrial é o despejo líquido proveniente do estabelecimento

industrial, compreendendo emanações de processo industrial, águas de

refrigeração poluídas, águas pluviais poluídas e esgoto doméstico.

Os efluentes industriais são um importante agente na degradação ambiental,

visto que eles são responsáveis por danos severos como a poluição da água e

solo, em virtude das substâncias químicas presentes. Apesar disso, por muito

tempo não lhe foi dada a importância e atenção devida. No entanto, devido ao

crescimento da consciência ambiental da população, Estado e organizações

privadas, tornou-se necessária a adoção de medidas que minimizem ou impeçam

essa degradação.

A questão do controle da emissão de efluentes está previsto em

legislação específica, tais como a Instrução Normativa n. 96 de 30 de março de

2006, do Ministério do Meio Ambiente e em normas técnicas, como é o caso da NBR

9800 (1987).

A definição do sistema de

gerenciamento de efluentes deve considerar os custos de investimentos, custos

operacionais, clima, direção de ventos, estabilidade do terreno e os recursos

humanos disponíveis.

Os processos

empregados são dependentes, principalmente, da natureza dos poluentes a serem

removidos.

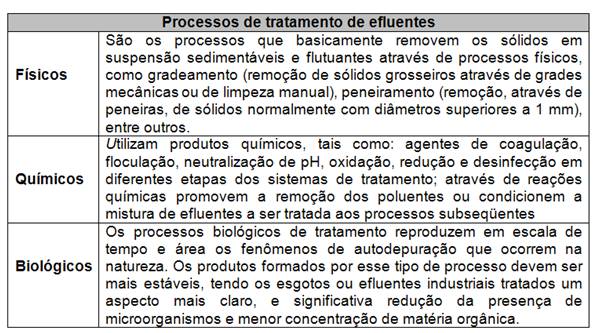

De acordo com Giordano,

(1999) os processos podem ser classificados em químicos, físicos e biológicos

(Quadro 03) e a empregabilidade de cada processo é dependente da natureza dos

poluentes a serem removidos:

Quadro 03: Processos de tratamento de

efluentes (GIORDANO, 1999)

9. CONSIDERAÇÕES FINAIS

A intensificação dos danos

ambientais causados pelas industriais tem ocasionado em uma maior pressão tanto

por parte da sociedade quanto da legislação sobre as mesmas. A fim de amenizar

esses impactos causados por suas atividades produtivas, elas têm adotado o

gerenciamento ambiental, tanto como estratégia organizacional quanto uma forma

de adequação as exigências ambientais.

Através

da implantação de um programa de gerenciamento de resíduos e efluentes

industriais, é possível responder às necessidades estratégicas da organização

(redução de custos a médio e longo praz devido às mudanças nos processos

produtivos, retenção de clientes, valor agregado aos produtos, etc.), a

legislação vigente e aos anseios de um novo perfil de consumidor

10. REFERÊNCIAS

ASSOCIAÇÃO BRASILEIRA DE

NORMAS TÉCNICAS ABNT. NBR 10.004: Resíduos Sólidos: classificação. São

Paulo, 2004.

_______. ABNT. NBR

14.001: Sistema de Gestão Ambiental: classificação. São Paulo, 2004.

_______. ABNT. NBR

9.800: Critérios para Lançamento de Efluentes Líquidos Industriais no

Sistema Coletor Público de Esgoto Sanitário: São Paulo, abr. 1987.

ANDERSON, Robert O. Foreword in the

public affairs handbook. New York: Anacon, s.d.

ASHLEY, P. A.; CARDOSO, J. G. A

responsabilidade social nos negócios:

um conceito em construção. In: ASHLEY, P. A. (Coord.). Ética e

Responsabilidade Social nos Negócios. São Paulo: Editora Saraiva, 2002.

p.2-16.

DIAS, R. Gestão ambiental:

responsabilidade social e sustentabilidade. São Paulo: Atlas, 2006.

DONAIRE, Dennis. Gestão ambiental

na empresa. 1 Ed. São Paulo: Atlas, 1995.

DONAIRE, Denis. Gestão

ambiental na empresa. 2.ed. São Paulo: Atlas, 1999.

FERREIRA, Roberta do Nascimento et

al. Responsabilidade social nos negócios: um estudo das práticas

sociais de empresas do município de são joão Del-Rei. Disponível em:

Acesso

em: 15/06/09.

GIORDANO, G. Avaliação ambiental de

um balneário e estudo de alternativa para controle da poluição utilizando o

processo eletrolítico para o tratamento de esgotos. Niterói RJ, 1999. 137

p. Dissertação de Mestrado (Ciência Ambiental) Universidade Federal Fluminense,

1999.

JABBOUR, C. J. C.; SANTOS, Fernando

César Almada. Evolução da gestão ambiental na empresa: uma taxonomia

integrada à gestão da produção e de recursos humanos. Gestão da Produção, vol.

13, n. 3, São Carlos, set./dez. 2006.

JABBOUR, C. J. C; SANTOS, F. C. A. Empowerment

dos funcionários e paradigmas da gestão ambiental na empresa: contemplação

evolutiva e proposição de um modelo. In: XIII Simpósio de Engenharia de

Produção, 13, 2006, Bauru-SP. Anais. Bauru: Universidade Estadual Paulista

FEB/UNESP, 2006b.

MELO NETO, F. P.; C. FROES. Responsabilidade

social e cidadania

empresarial: a administração do

terceiro setor. Rio

de Janeiro: Qualitymark,

1999.

LIMA, José Rodolfo Tenório; LIRA, Thaisa

Kelly da Silva. A implantação de um sistema de gestão ambiental, baseado na

NBR ISO 14001:2004 - um estudo de caso de uma Empresa prestadora de serviços do

poló cloroquimico de Alagoas. II

Congresso de Pesquisa e Inovação da Rede Norte Nordeste de Educação Tecnológica

João Pessoa - PB 2007.

NORTH,

K. Environmental business management. Genebra: ILO, 1992.

OLIVEIRA,

Edenis César de. RIZZO, Marçal Rogério. A questão ambiental no

contexto das organizações: Responsabilidade Socioambiental ou Uma Forma de

Diferenciação para o Mercado? Disponível em: http://www.funge.com.br/upload_trabalhos/25_artigo_ufscar_.pdf

Acesso: 10/01/2012

SANCHES, C. S. Gestão ambiental proativa. Revista

de Administração de Empresas (RAE), v. 40, n. 1, p. 7687, 2000.

SOUZA, M. R. de; SILVA, R. J. da. Geração

de resíduos industriais e sua destinação final. Disponível em:

Acesso em: 23

maio. 2008.

TACHIZAWA, T. Gestão ambiental e

responsabilidade social corporativa:

estratégias de negócios focadas na

realidade brasileira.

4. ed. São Paulo: Atlas, 2007.18

TINOCO, J.E.P. Balanço social - uma

abordagem da transparência e da

responsabilidade

pública das organizações.

São Paulo: Atlas, 2001

VALLE, C. E. Qualidade Ambiental: como ser competitivo

protegendo o meio ambiente: (como se preparar para

as Normas ISO 14000).

São Paulo: Pioneira, 1995.

Início

Início

Cadastre-se!

Cadastre-se!

Procurar

Procurar

Área de autores

Área de autores

Contato

Apresentação(4)

Normas de Publicação(1)

Artigos(41)

Arte e Ambiente(1)

Entrevistas(1)

Educação(1)

Saber do Fazer(2)

Reflexão(3)

Para Sensibilizar(1)

Divulgação de Eventos(5)

O que fazer para melhorar o meio ambiente(1)

Sugestões bibliográficas(1)

Você sabia que...(1)

Contribuições de Convidados/as(1)

Trabalhos Enviados(14)

Breves Comunicações(4)

Práticas de Educação Ambiental(1)

Dicas e Curiosidades(2)

Doações(1)

| Números

Contato

Apresentação(4)

Normas de Publicação(1)

Artigos(41)

Arte e Ambiente(1)

Entrevistas(1)

Educação(1)

Saber do Fazer(2)

Reflexão(3)

Para Sensibilizar(1)

Divulgação de Eventos(5)

O que fazer para melhorar o meio ambiente(1)

Sugestões bibliográficas(1)

Você sabia que...(1)

Contribuições de Convidados/as(1)

Trabalhos Enviados(14)

Breves Comunicações(4)

Práticas de Educação Ambiental(1)

Dicas e Curiosidades(2)

Doações(1)

| Números