INCENTIVO GOVERNAMENTAL PARA O CONSUMO DE TECNOLOGIAS LIMPAS: VEÍCULOS

HÍBRIDOS

Fernando Morozini

Graduando: Ciências Contábeis.Universidade Estadual

do Centro Oeste Unicentro - 2013

João Francisco Morozini

Mestre

em Ciências Contábeis, Doutor em Administração de Empresas.

RESUMO

A intervenção social deve ocorrer contra o

aumento alarmante do ritmo na mudança climática, em virtude da responsabilidade

humana em relação á utilização de energias não renováveis emissoras de gases

poluentes. Para que haja a reversão da cadeia de danos causados ao meio

ambiente, políticas fiscais detém o poder de deliberar subvenções para

investimento em tecnologias limpas. O Objetivo deste estudo foi evidenciar a

possibilidade da contribuição política brasileira em projetos de mecanismos de

desenvolvimento limpo, através de incentivos fiscais, na aquisição de veículos

híbridos com foco á redução da emissão de gases poluentes e ao consumo de

energia não renovável.Utilizou-se de pesquisa bibliográfica para a coleta das

informações necessárias para fundamentar o trabalho, e em virtude do objetivo em

evidênciaá possibilidade de incentivos fiscais na aquisição de veículos

híbridos, pode-se classifica-lo como método exploratório de pesquisa.

Verificou-se a relação de veículos emissores de gases poluentes na frota

brasileira, com o número de automóveis que utilizam propulsão elétrica,

redutores de emissão de gases, com vistas á um incentivo governamental ás suas

aquisições. Concluiu-se que a capacidade de a União abrir mão de boa parte o

recolhimento do imposto de produtos industrializados em determinado período

para automóveis em geral, existe viabilidade de um iniciativo de benefícios

fiscais na aquisição de veículos híbridos.

Palavras-Chave: Inovação tecnológica,Veículos Híbridos, Energia renovável, Tecnologia

sustentável.

1.

INTRODUÇÃO

A intervenção social deve ocorrer contra o aumento

alarmante do ritmo na mudança climática, em virtude da responsabilidade humana

em relação á utilização de energias não renováveis emissoras de gases

poluentes.

Desde 2002 o Brasil é membro signatário facultativo do protocolo

de Kyoto através do art. 12° da Lei 12.187/2009, tratado internacional ratificado

com abertura de assinaturas em 1997, resultante de uma série de eventos em que lista

países ligados a compromissos mais rígidos para a redução da emissão dos gases

que agravam o efeito estufa. O Protocolo visa áutilização de Mecanismos de

Desenvolvimento Limpo (MDL) para que se possa alcançar á redução da emissão dos

gases poluentes. Sendo assim, tecnologias como veículos híbridos devem ser

tratadas como oportunidade na redução do aquecimento antrópico.

Para que haja a reversãoda

cadeia de danos causados ao meio ambiente, políticas fiscais detém o poder de

deliberar subvenções para investimento em tecnologias limpas. Para que surtam

efeitos, estas tecnologias devem substituir produtos consumidos em massa, desconsiderando

o planejamento urbano, o meio de transporte particular no Brasil é umcontribuinte

em potencialá redução do consumo de energia não renovável.

Através deste estudo

pretende-se evidenciar a possibilidade da contribuição política brasileira em

projetos de mecanismos de desenvolvimento limpo, através de incentivos fiscais,

na aquisição de veículos híbridos com foco á redução da emissão de gases

poluentes e ao consumo de energia não renovável.

2.

REFERENCIAL

TEORICO

2.1

POLUIÇÃO

ATMOSFÉRICA E AS MUDANÇAS CLIMÁTICAS

No século (XVIII) em que a população mundial atingiu 01

bilhão de pessoas, Thomas Newcomen cria para uma revolução industrial, o

primeiro motor á vapor, com a utilização do carvão em larga escala. Um século

depois, o primeiro automóvel surge como protótipo pelo pioneiro Karl Benz. No

ano de 1927 em função da queima de combustíveis fósseis em paralelo á Industrialização,

as emissões de carbono atingiram 01 bilhão de toneladas por ano. Neste período,

a população mundial ultrapassava 02 bilhões de pessoas.

O IPCC (IntergovernmentalPanelonClimateChange) foi criado

em 1988 para reunir estudos científicos e formalizar evidências em relação ás

alterações climáticas pela ONU, com vistas à orientação política e econômica.

No ano seguinte, com a queima de combustíveis fósseis em paralelo á

Industrialização, as emissões de carbono atingem o nível de 06 bilhões de

toneladas ao ano, saltando ao elevado nível de 08 bilhões no ano de 2006.

Em virtude do levantamento dos riscos e suas evidências,

países desenvolvidos passam a se preparar para os impactos climáticos com um

fundo de US$ 30 Bilhões, com a pretensão de incentivar uma economia ambiental,

sobre a intenção de incentivar políticas verdes.

Após vários anos de estudos

para identificar os efeitos das emissões de carbono, chega o momento em que se

exige prioridade para reversão do quadro crescente entre cenários pessimistas,

afirma Stocker (2013) que para limitar a mudança climática é necessário reduzir

substancialmente e de forma duradoura a emissão de gases do efeito estufa.

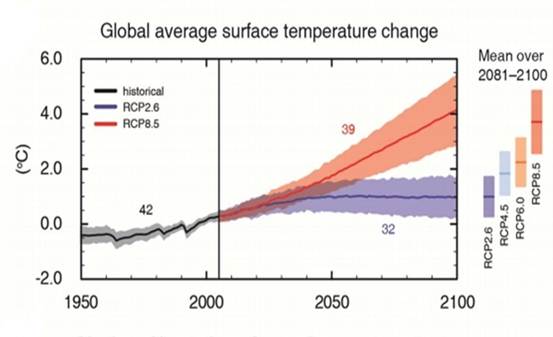

Estudos publicados em 2013, apresentados em Estocolmo

Suécia, pelo IPCC, demonstram quatro possibilidades de cenários em relação á

alteração climática até o ano de 2100 com a variação entre 0,3º e 1,7ºC via

média observada entre 1986 e 2005 projetada para o período de 2081 a 2100. O

Gráfico a seguir, extraído dos relatórios publicados pela ONU demonstra as duas

primeiras variações citadas na cor roxa, e ainda as a variação pessimista de

outros dois cenários de 2,6º e 4,8ºC nas cores laranja representando os efeitos

causados por emissão de gases com a influência do homem, responsável pela

aceleração do efeito estufa na atmosfera.

A média

global admite o histórico de 50 anos da temperatura em elevação, havendo uma

projeção de aumento gradativo aos próximos 50 anos, e se de fato não houverem

mudanças, estendendo-se até 2100. O Cenário otimista compreende em uma mudança nos

fatos atuais para que haja a possibilidade da estabilização do aumento na

temperatura climática por força de influências políticas e econômicas.

Gráfico 1 Global Average surfasse

temperaturechange.

Fonte: IPCC (2013).

As projeções constantes nos relatóriosdo Painel

Brasileiro de Mudanças Climáticasespecificamente para o território brasileiro,

acompanham as previsões em todas as grandes regiões do Brasil aos entre 3º a

6ºC até o ano de 2100 em relação ao final do século XX.

O Brasil e o único país em

desenvolvimento em com metas voluntárias para redução de emissões, em que só

tem a ganhar, pois a questão de avanço tecnológico na geração de energia e

processos. FAPESP (2013).

Para Kerry (2013) Apenas a ação dos seres humanos pode

salvar o mundo dos piores impactos.Com base nesta afirmativa, o Brasil possui

iniciativas para acompanhar os países desenvolvidos, sendo o único país da

América Latina a contarcom um modelo próprio, segundo o Inpe (2013).

2.2

ENERGIA

RENOVÁVEL

Para GALLINA (2011) A dependência de combustíveis fósseis

para atender a necessidade mundial de energia é o desafio da sustentabilidade

que confronta a humanidade neste século.

A energia renovável é em

suma, obtida em fontes naturais com a possibilidade de se renovar sem que se

esgote, o qual ocorre com os combustíveis fósseis. Para GARCIA (2011, p.206) Mediante

a transformação adequada, a energia elétrica mostra-se em variadas formas

finais de uso direto, em forma de luz, movimento ou calor.

Segundo o IPCC (2007) As Principais

tecnologias e práticas de mitigação disponíveis comercialmente na atualidade

são:

(...)

Transporte: Veículos com combustíveis mais eficientes; veículoshíbridos;

veículos a diesel mais limpo; biocombustíveis; mudança do transporte rodoviário

para o ferroviário e sistemas de transporte público; planejamento do uso da

terra e do transporte. (...)

O Brasil se

destaca entre as economias industrializadas pela elevada participação das

fontes renováveis em sua matriz energética (IGNÁCIO, 2007).

O perfil energético mundial tem alta variação

entre as fontes de energia em relação ao Brasil, em virtude de volume no índice

de alternativas energéticas. O monopólio na produção de energiaconcentra as

fontes de Petróleo no Brasil (43,1%), é resultado da baixa taxa de alternativa

em aplicação de outras fontes, como a Hidrelétrica (14%) em relaçãoao índice de

privilégios naturais disponíveis no país.

Tabela 1 - Composição da

matriz energética brasileira e mundial

|

Fonte

|

Mundo (%)

|

Brasil (%)

|

|

Petróleo

|

35,3

|

43,1

|

|

Carvão

Mineral

|

23,2

|

6,0

|

|

Gás

Natural

|

21,1

|

7,5

|

|

Biomassa

Tradicional

|

11,2

|

27,5

|

|

Energia

Nuclear

|

6,5

|

1,8

|

|

Energia

Hidroelétrica

|

2,2

|

14,0

|

|

Outras

energias renováveis

|

0,5

|

0,1

|

Fonte: IEA (Mundo) e

MME (Brasil)

De acordo com a

Petrobras, os investimentos em P&D concentram o desenvolvimento de

robótica, pesquisa de novas fontes de energia e desenvolvimento para aplicações

específicas (GASPAROTTE, 2007).A conscientização pela inovação energética e a alta dos preços do

petróleo têm determinado uma procura por alternativas energéticas de modo geral

A caracterização do monopólio da energia no Brasil se dá

atualmente por barreiras de escala, patente de invenção e controle de um fator

estratégico.

2.3

FROTA

BRASILEIRA DE VEICULOS

Com base nos dados do mês de

Setembro de 2013 o Detran realizou o levantamento da frota de 80.179.368 de

veículos regularizados nas grandes regiões do Brasil, onde é evidente a

quantidade superior de automóveis em relação a todos os outros veículos,

representando um total de 55,78% de automóveis.

Tabela 1 - Frota de veículos

no Brasil.

|

AUTOMÓVEL

|

MOTOCICLETA

|

CAMINHONETE

|

MOTONETA

|

CAMINHÃO

|

CAMIONETA

|

REBOQUE

|

|

55,78

|

22,21

|

6,99

|

4,05

|

3,07

|

3,06

|

1,30

|

|

ÔNIBUS

|

CAMINHÃO

TRATOR

|

UTILITÁRIO

|

MICROÔNIBUS

|

CICLOMOTOR

|

TRATOR

RODAS

|

TRICICLO

|

|

0,6722

|

0,6588

|

0,5752

|

0,4176

|

0,1740

|

0,0352

|

0,0272

|

|

OUTROS

|

SIDE-CAR

|

CHASSI

PLATAFORMA

|

TRATOR ESTEIRA

|

QUADRICICLO

|

BONDE

|

|

|

0,0123

|

0,0106

|

0,0029

|

0,0003

|

0,0002

|

0,0001

|

|

Fonte:Detran - Frota 2013

No segmento de transporte é

altamente recomendado o uso de tecnologias destinadas ao uso de energia renovável,

entre eles os veículos híbridos (Gasolina e propulsão Elétrica).A Quantidade

destes veículos em circulação regularizada no Brasil está em crescimento

mensal, porém os números são frações reduzidas em relação á quantidade de

veículos automotores de combustão interna.Com dados do período de Maio/2013 a Setembro/2013

o Detran apontou um total de 2.946 veículos híbridos com combustível

Gasolina/Elétrico, frente a um total de 79 milhões de veículos emissores de

gases poluentes. A tabela a seguir apresenta a distribuição de veículos

híbridos no Brasil relacionado por Estado.

Tabela 2 - Veículos Híbridos no Brasil 2013

|

Estado

|

mai/13

|

jun/13

|

jul/13

|

ago/13

|

set/13

|

|

Híbrido

|

Combustão

|

Híbrido

|

Combustão

|

Híbrido

|

Combustão

|

Híbrido

|

Combustão

|

Híbrido

|

Combustão

|

|

AC

|

10

|

195.285

|

11

|

196.852

|

11

|

198.486

|

11

|

198.486

|

11

|

198.486

|

|

AL

|

-

|

579.570

|

-

|

584.273

|

-

|

589.632

|

-

|

589.632

|

-

|

589.632

|

|

AP

|

8

|

146.033

|

8

|

146.843

|

9

|

147.930

|

9

|

147.930

|

9

|

147.930

|

|

AM

|

42

|

666.028

|

43

|

670.872

|

44

|

676.004

|

44

|

676.004

|

44

|

676.004

|

|

BA

|

60

|

2.993.441

|

67

|

3.015.316

|

63

|

3.043.082

|

63

|

3.043.082

|

63

|

3.043.082

|

|

CE

|

21

|

2.248.745

|

21

|

2.264.861

|

22

|

2.287.149

|

22

|

2.287.149

|

22

|

2.287.149

|

|

DF

|

50

|

1.460.048

|

50

|

1.467.243

|

51

|

1.476.110

|

51

|

1.476.110

|

51

|

1.476.110

|

|

ES

|

20

|

1.523.990

|

21

|

1.532.350

|

21

|

1.541.689

|

21

|

1.541.689

|

21

|

1.541.689

|

|

GO

|

47

|

3.022.454

|

47

|

3.043.459

|

48

|

3.067.105

|

48

|

3.067.105

|

48

|

3.067.105

|

|

MA

|

69

|

1.136.541

|

71

|

1.147.443

|

71

|

1.160.732

|

71

|

1.160.732

|

71

|

1.160.732

|

|

MT

|

123

|

1.482.807

|

132

|

1.494.099

|

150

|

1.508.149

|

150

|

1.508.149

|

150

|

1.508.149

|

|

MS

|

24

|

1.194.164

|

27

|

1.201.806

|

30

|

1.211.691

|

30

|

1.211.691

|

30

|

1.211.691

|

|

MG

|

100

|

8.530.518

|

106

|

8.583.972

|

109

|

8.645.260

|

109

|

8.645.260

|

109

|

8.645.260

|

|

PA

|

34

|

1.330.291

|

39

|

1.345.131

|

41

|

1.361.342

|

41

|

1.361.342

|

41

|

1.361.342

|

|

PB

|

2

|

912.185

|

2

|

918.297

|

2

|

926.813

|

2

|

926.813

|

2

|

926.813

|

|

PR

|

212

|

6.107.972

|

215

|

6.141.995

|

218

|

6.181.627

|

218

|

6.181.627

|

218

|

6.181.627

|

|

PE

|

87

|

2.283.636

|

87

|

2.298.298

|

87

|

2.317.299

|

87

|

2.317.299

|

87

|

2.317.299

|

|

PI

|

26

|

797.053

|

27

|

804.986

|

28

|

813.825

|

28

|

813.825

|

28

|

813.825

|

|

RJ

|

67

|

5.354.185

|

72

|

5.384.224

|

76

|

5.417.128

|

76

|

5.417.128

|

76

|

5.417.128

|

|

RN

|

5

|

919.429

|

5

|

925.531

|

5

|

933.410

|

5

|

933.410

|

5

|

933.410

|

|

RS

|

125

|

5.653.345

|

129

|

5.682.085

|

132

|

5.717.877

|

132

|

5.717.877

|

132

|

5.717.877

|

|

RO

|

18

|

723.147

|

18

|

728.195

|

21

|

734.530

|

21

|

734.530

|

21

|

734.530

|

|

RR

|

15

|

157.356

|

15

|

158.518

|

16

|

159.630

|

16

|

159.630

|

16

|

159.630

|

|

SC

|

77

|

4.040.596

|

77

|

4.061.190

|

85

|

4.085.016

|

85

|

4.085.016

|

85

|

4.085.016

|

|

SP

|

1.498

|

23.800.129

|

1.515

|

23.912.354

|

1.583

|

24.036.717

|

1.583

|

24.036.717

|

1.583

|

24.036.717

|

|

SE

|

4

|

549.668

|

5

|

551.418

|

5

|

556.104

|

5

|

556.104

|

5

|

556.104

|

|

TO

|

17

|

499.992

|

17

|

503.687

|

18

|

508.686

|

18

|

508.686

|

18

|

508.686

|

|

Total

|

2.761

|

78.308.608

|

2.810

|

78.765.298

|

2.946

|

79.303.023

|

2.946

|

79.303.023

|

2.946

|

79.303.023

|

Fonte: Detran - Frota 2013

A Relação entre a oferta e

uma melhoria tecnológica é diretamente proporcional, o mesmo ocorrendo com uma

variação no número de empresas ofertantes no setor (VASCONCELLOS; GARCIA, 2000).Evidenciado

o baixo número de utilização destes veículos, concessionárias possuem grandes

interesses em tomar parte do mercado brasileiro ao importar ou investir nesta

tecnologia, porém, com o elevado investimento em pesquisas e aquisição destes

veículos com emissores de gases reduzidos, o período de implantação de grandes

quantidades pode ser longo.

Através

do Governo da República de Portugal, a aquisição de veículos elétricos é

incentivada por benefícios fiscais com a expectativa da diminuição da poluição

ambiental. Em sua política, são isentos os Impostos Único de circulação e

Automóvel, além de dedução fiscal e o incentivo para abate, estes impostos são

condizentes com os que são gerados no Brasil como o Licenciamento anual e o

IPVA.

2.4

IMPOSTOS

E TRIBUTAÇÃO

O

sistema tributário no Brasil é composto a partir da Lei nº 5.172, de 25 de

Outubro de 1966 que decreta e sanciona as seguintes disposições:

Art.

3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela

se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e

cobrada mediante atividade administrativa plenamente vinculada.

Art.

16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação

independente de qualquer atividade estatal específica, relativa ao

contribuinte.

2.4.1 IPI

A Presidência da República

aprovou em 2010 o decreto 7.212 da incidência do Imposto sobre Produtos

Industrializados IPI.A partir desta normatização, o Enquadramento de veículos

com capacidade de transporte de pessoas inferior ou igual a 06, incluído o

condutor e de cilindrada superior a 1.000cm³ até 2.000cm³, considerado modelo

popular, é gerador da alíquota de 7% a 13%. Já veículos importados tem a

alíquota de IPI elevada até37%.

São isentos ao IPI,

seguindo condições de originalidade, os automóveis movidos á combustíveis de

origem renovável ou sistema reversível de combustão, quando adquiridos por

motoristas profissionais (táxi), cooperativas, pessoas portadoras de

deficiência física previsto na Seção lll do decreto 7.212 de 2010 das isenções

por prazo determinado.Estas isenções possuem prazo determinado até 31 de

Dezembro de 2014, após este vencimento, como vem acontecendo desde 1995, pode

ser prorrogado.

No Ano de 2012 para

promover o comercio brasileiro meio á crise financeira mundial, o Governo

Federal liberou a taxa 0% de IPI que estimulou a atividade econômica, e foi

prorrogada até o ano de 2013, onde seguiu um acréscimo para 3,5%. Logo, a

intenção do Governo é retornar á taxa original de 7% para veículos nacionais e

de até 37% aos veículos importados.

A Tabela de alíquotas de

IPI apresentada a seguir demonstra um histórico das ultimas alterações do

percentual aplicado ao Imposto de Produtos Industrializados, onde fica evidente

a capacidade da União abrir mão de boa parte o recolhimento do imposto para

automóveis em geral. Após aquecimento econômico do setor, com o acréscimo das

alíquotas tendem a retomar os percentuais originais.

Tabela

2 Alíquotas de IPI

|

Automóveis

|

Alíquota

Normal

|

Alíquota

em 2012

|

Jan a Mar

2013

|

Abril a

Dez 2013

|

Previsão

2014

|

|

Até

1.000 cc

|

7%

|

0%

|

2%

|

3,5%

|

7%

|

|

De

1.000 cc a 2.000 cc (flex)

|

11%

|

5,5%

|

7%

|

9%

|

11%

|

|

De

1.000 cc a 2.000 cc (gasolina)

|

13%

|

6,5%

|

8%

|

10%

|

13%

|

|

Utilitários

|

8%

|

1%

|

2%

|

3%

|

8%

|

|

Caminhões

|

5%

|

0%

|

0%

|

0%

|

5%

|

Fonte:

Receita Federal

2.4.2

IPVA

No Brasil, o Imposto de

Veículos Automotores (IPVA) tem como fato gerador a propriedade do veículo,

onde é pago anualmente, calculado sobre o preço de mercado do veículo com a

alíquota de 3% para veículos particulares inclusive movidos á eletricidade. As

isenções e imunidades são aplicadas ao imposto destes automóveis para

condutores com deficiência física, veículos de aluguel (taxi) e para transporte

público. Outra isenção é relacionada a veículos com fabricação superior a vinte

(20) anos, estes que, com a ausência de tecnologias emitem gases poluentes em

maior número ao mesmo nível que consumem energia não renovável.

Apenas 07 (sete) Estados

brasileiros (Maranhão, Piauí, Ceará, Rio Grande do Norte, Pernambuco, Sergipe,

e Rio Grande do Sul) possuem tratativasde isenção na cobrança de IPVA para

veículos elétricos, 02 (dois) Estados (São Paulo e Mato Grosso do Sul) com

alíquotas diferenciadas, e nenhum para automóveis híbridos.

2.4.3

Outras

Obrigações

O Licenciamento Anual de

veículos é uma obrigação de competência Estadual, que emitido atravésdo

recolhimento de taxa a fim de liberar a circulação do automóvel sob a emissão

do Certificado de Registro e Licenciamento do Veículo (CRLV). Junto ao

documento está embutido o seguro obrigatório. A Ausência ou não regularização do

documento, ocasiona uma infração gravíssima com multae a apreensão do veículo,

previsto no art. 230 do Código Nacional de Trânsito Brasileiro.

No Município de São Paulo

foi instituído pela Lei Municipal nº 11.733/95 o Programa de Inspeção e

Manutenção deVeículos em Uso, que visa limitar irregularidades de emissões de

poluentes que comprometam o ar, através de avaliação dos automóveis com foco na

manutenção das condições originais. Referencialmente os Estados de SP e RJ

exigem a Inspeção Veicular para controle e redução. Sem a deliberação da

vistoria, o proprietário fica impedido de emitir o licenciamento anual com

seguro obrigatório.

Com a alteração da Lei

Municipal 14.717/08, os objetos de inspeção abrangem todos os veículos de

propulsão e de qualquer combustível, havendo isenção da vistoria os veículos

híbridos em função de ser uma tecnologia com emissão de gases poluentes

inferiores aos demais veículos.

O Governo do Paraná publicou

em 2011 o Plano de Controle de poluição veicular para o Estado em conjunto ao

Instituto Ambiental do Paraná, com vistas aos á redução de gases poluentes por

automóveis através de Padrões de Qualidade do Ar. Este plano possui o prazo de

três anos para que seja implantado. O Cronograma prevê a abrangência da frota

alvo de todos os veículos até a etapa 6 que se dá no ano de 2018.

3

CONSIDERAÇÕES

FINAIS

Atualmente o

veículo híbridoéuma tecnologia viável para satisfazer ás massas e prover uma

alternativa para redução dos gases poluentes como um mecanismo de

desenvolvimento limpo. Com o elevado investimento em pesquisas e aquisição

destes veículos com emissores de gases reduzidos, o período de implantação de

grandes quantidades pode ser longo. Em função disto, a acessibilidade de tal

tecnologia deve partir de uma decisão política principalmente através do

incentivo fiscal.

É evidente a

mínima taxa de isenções aplicadas no Brasil em relação aos veículos movidos á

combustíveis de origem renovável.

Ressaltada a

capacidade de a Uniãoabrir mão de boa parte o recolhimento do imposto de produtos

industrializados em determinado período para automóveis em geral, conclui-se

que existe viabilidade de uma iniciativa de benefícios fiscais na aquisição de

veículos híbridos capazes de reduzir a emissão de gases poluentes.

O

estudo objetivouevidenciar a possibilidade

da contribuição política brasileira em projetos de mecanismos de

desenvolvimento limpo, através de incentivos fiscais, na aquisição de veículos

híbridos com foco á redução da emissão de gases poluentes e ao consumo de

energia não renovável.

4

REFERENCIAS

BIBLIOGRAFICAS

GASPAROTTE, Valquíria. Cenários

econômicos. SP: Pearson Prentice Hall, 2009.

IGNÁCIO, E. Energia: suas origens e

consequências. Núcleo José Reis de Divulgação Científica da ECA/USP. São Paulo,

2007. v. 7, n. 39. Disponível em: .

Acesso em: 22Out. 2013.

KERRY, John. EUA defendem ação

vigorosa para combater mudanças climáticas. ONU, 2013. Disponível em: <http://noticias.uol.com.br/meio-ambiente/ultimas-noticias/redacao/2013/09/27/eua-defendem-acao-vigorosa-para-combater-mudancas-climaticas.htm>.

Acesso em: 22

Out. 2013.

STOCKER, Thomas. Temperatura do planeta

pode subir quase 5ºC até fim do século. ONU, 2013. Disponível em: <http://noticias.uol.com.br/meio-ambiente/ultimas-noticias/redacao/2013/09/27/temperatura-do-mundo-pode-subir-ate-48c-no-seculo-21-estima-ipcc.htm>.

Acesso em: 23

Out. 2013.

________, IPCC.Painel

Intergovernamental sobre mudança do clima: Impactos, Adaptação e

Vulnerabilidade. Bruxelas, 2007.

________, IPCC.Painel

Intergovernamental sobre mudança do clima: A Base das Ciências Físicas. Paris,

2007.

FAPESP; OCST. Mudanças no clima do

Brasil até 2100. 2013. Disponível em: <http://www.ccst.inpe.br/destaques1/mudancas-no-clima-do-brasil-ate-2100/>.

Acesso em: 29

Out. 2013.

IOB, Thomson. Tabela de incidência do

Imposto sobre Produtos Industrializados: TIPI. 25. Ed. São Paulo: IOB Thomson,

2004.

________, DETRAN.Departamento

Nacional de Trânsito: Frota de Veículos, 2013. Disponível em: <http://www.denatran.gov.br/frota2013.htm>.

Acesso em: 14

Nov. 2013.

________, LEI Nº

5.172, de 25 deOut.de 1966.Sistema Tributário Nacional: Disposições Gerais. 1966. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/l5172

compilado.htm>. Acesso

em: 01 Nov. 2013.

________,

Licenciamento Anual: Detran do Estado do Paraná. 2013. Disponível em: <http://www.detran.pr.gov.br/modules/catasg/servicos-detalhes.php?tema=veiculo&id=38>.

Acesso em: 05

Nov. 2013.

Início

Início

Cadastre-se!

Cadastre-se!

Procurar

Procurar

Área de autores

Área de autores

Contato

Apresentação(4)

Normas de Publicação(1)

Dicas e Curiosidades(7)

Reflexão(3)

Para Sensibilizar(1)

Dinâmicas e Recursos Pedagógicos(6)

Dúvidas(4)

Entrevistas(4)

Saber do Fazer(1)

Culinária(1)

Arte e Ambiente(1)

Divulgação de Eventos(4)

O que fazer para melhorar o meio ambiente(3)

Sugestões bibliográficas(1)

Educação(1)

Você sabia que...(2)

Reportagem(3)

Educação e temas emergentes(1)

Ações e projetos inspiradores(25)

O Eco das Vozes(1)

Do Linear ao Complexo(1)

A Natureza Inspira(1)

Notícias(21)

| Números

Contato

Apresentação(4)

Normas de Publicação(1)

Dicas e Curiosidades(7)

Reflexão(3)

Para Sensibilizar(1)

Dinâmicas e Recursos Pedagógicos(6)

Dúvidas(4)

Entrevistas(4)

Saber do Fazer(1)

Culinária(1)

Arte e Ambiente(1)

Divulgação de Eventos(4)

O que fazer para melhorar o meio ambiente(3)

Sugestões bibliográficas(1)

Educação(1)

Você sabia que...(2)

Reportagem(3)

Educação e temas emergentes(1)

Ações e projetos inspiradores(25)

O Eco das Vozes(1)

Do Linear ao Complexo(1)

A Natureza Inspira(1)

Notícias(21)

| Números