ASPECTOS

RELEVANTES DA SUSTENTABLIDADE CORPORATIVA: ESTUDO DE CASO DA EMPRESA SUZANO

PAPEL E CELULOSE

Ana Karla Buzato¹,

Andressa Maria Rossi², Renata Teixeira dos Santos³, Tatiane Dambroz4,

Simoni Casagrande Dal´Col5

1. Graduanda em Ciências

Contábeis na FAACZ-Faculdades Integradas de Aracruz (anakarlabuzato@hotmail.com)-Aracruz/Espírito

Santo-Brasil

2. Graduanda em

Ciências Contábeis na FAACZ-Faculdades Integradas de Aracruz (andressarossi@hotmail.com)

3. Graduanda em

Ciências Contábeis na FAACZ-Faculdades Integradas de Aracruz

(renata-tds@hotmail.com)

4. Graduanda em

Ciências Contábeis na FAACZ-Faculdades Integradas de Aracruz (tatianedambroz@gmail.com)

5. Professora da FAACZ-Faculdades

Integradas de Aracruz (simoni.casagrande@hotmail.com)

RESUMO

Nos últimos anos, o tema Sustentabilidade tem

sido alvo crescente de debates nos mais diferentes fóruns. No ambiente

empresarial, a Sustentabilidade Corporativa tem avançado por meio do conceito

do Triple Boliom Line, segundo o qual as organizações podem obter resultados

positivos para o negócio quando incorporam a estratégia empresarial, de maneira

equilibrada e indo além das obrigações legais, as dimensões econômica, ambiental

e social. Diante deste movimento, o presente trabalho procurou identificar um

caso de negócios setorial para a Sustentabilidade Corporativa, analisando o

setor brasileiro de Papel e Celulose. Para isso, buscou-se avaliar a

competitividade e as principais questões socioambientais que interferem no

resultado econômico das empresas do setor, bem como a implementação do conceito

de Sustentabilidade Corporativa nas empresas pesquisadas.

Contudo, a adoção do conceito nas ferramentas

gerenciais ainda não está bem estruturada nas empresas, pois mesmo com avanços

em ferramentas mais normativas, ainda são necessárias melhorias na mensuração

de impactos e desempenho, especialmente em relação ao papel da Sustentabilidade

nos resultados econômico-financeiros. Sendo assim, a principal conclusão do

trabalho é a de que a empresa Suzano Papel e Celulose demonstram que a

implantação da Sustentabilidade na empresa gera bons negócios e vive em plena

harmonia com seus clientes fornecedores acionistas e sociedade.

PALAVRAS-CHAVES: Sustentabilidade

corporativa, Suzano Papel e Celulose.

RELEVANT ASPECTS OF CORPORATE

SUSTAINABILITY: A CASE STUDY OF COMPANY SUZANO PAPEL E CELULOSE

ABSTRACT

In recent years, the

theme is sustainability are growing target of debates over various forums. In

the business environment, Corporate Sustainability has advanced through the

concept of Triple Boliom Line, according to which organizations can achieve

positive results for the business when you incorporate the business strategy,

in a balanced way and going beyond legal obligations, the economic,

environmental and social dimensions.

KEY WORDS: Corporate

Sustainability, Suzano Papel e Celulose.

1.

INTRODUÇÃO

O objetivo deste artigo constitui em compreender o que é Sustentabilidade

corporativa e qual a sua importância no contexto atual, onde a grande maioria

das empresas de todos os portes divulga e apresenta projetos sociais e

ambientais como parte integrante da filosofia organizacional. Este embasamento

refere-se ao poder de projetos sustentáveis e com diversas formas de

classificações. Abortamos o estudo de caso da empresa Suzano Papel e Celulose,

citando que fazer a diferença e ser sustentável é bem para todos.

Há algum tempo atrás, as questões sociais e ambientais não recebiam tanta

ênfase como atualmente e não despertava tanto interesse das organizações, hoje

isto já é uma grande realidade. Com o crescente avanço da desigualdade social e

da degradação do meio ambiente a nível mundial, os conflitos sociais têm

aumentado consideravelmente e os recursos naturais têm se tornados

insuficientes, e em alguns casos quase que escassos.

O atual contexto ambiental no qual as organizações estão inseridas faz com que

tais recursos fiquem cada vez mais caros e os investidores exijam cada vez mais

das empresas. Sendo assim, observa-se que agir sobre estes aspectos significa

controlar custos crescentes e monitorar riscos acontecidos de questões

ambientais e sociais.

Desse modo, a sociedade civil, cada vez mais organizada e exigente, também tem

exercido pressão crescente sobre as empresas para que estas busquem soluções

inovadoras para que diminuam os riscos ligados, a aspectos sociais e

ambientais.

Neste artigo será apresentada uma visão geral da importância da Sustentabilidade

no ambiente corporativo e suas contribuições para a continuidade do negócio.

Para tanto, serão abordados exemplos de empresas que incorporaram o conceito da

sustentabilidade às suas política e ações estratégicas.

2.

CONTEXTOS HISTÓRICOS DA SUSTENTABILIDADE

O termo Sustentabilidade originou-se durante a década de 80, com as crescentes

ações de sensibilização dos países em descobrir e adotar formas de promover o

crescimento de suas empresas sem destruir o meio ambiente, nem sacrificar o

bem-estar das futuras gerações. Desse modo, SAVITZ (2007, p.2) afirma que:

Uma empresa sustentável é aquela que

gera lucro para os acionistas, ao mesmo tempo em que protege o meio ambiente e

melhora a qualidade de vida das pessoas com que mantém interações.

Atualmente algumas

organizações já não pensam somente na maximização de seus lucros, como

acontecia anteriormente, ou seja, assumiram uma postura proativa de identificar

os pontos fortes que permeiam os interesses empresariais e os interesses

sociais, e baseados nesta intercessão incorporaram às políticas empresariais

ações sustentáveis, buscando manterem-se competitivas diante dos concorrentes.

A Sustentabilidade

na organização deve ser uma construção contínua, e a escolha desse caminho só é

possível quando a empresa acredita na sua Sustentabilidade, ou seja, ao trabalhar

em todas as dimensões da Sustentabilidade, as organizações buscam fazer a

diferença, não só hoje, mas de forma permanente. Para tanto, a Sustentabilidade

se baseia em três dimensões que são: social, econômica e ambiental.

a) DIMENSÕES SOCIAIS

A organização deve

proporcionar aos empregados melhores condições de trabalho, contemplando a

diversidade cultural existente na sociedade em que atua. Os seus dirigentes

devem participar constantemente das atividades socioculturais de expressão da

comunidade que vive no entorno da unidade produtiva. Segundo Hawken. Lovins e

Lovins, (1999, p. 135):

A eliminação do desperdício, na

indústria, leva a uma cadeia de eventos e processos

que podem vir a formar a base de uma surpreendente inovação na esfera empresarial. Em última instância, porém, a

cadeia nos reconduz aos sistemas biológicos, a esfera da vida da qual

provém toda prosperidade.

b) DIMENSÕES ECONÔMICAS E AMBIENTAIS

A dimensão econômica é, naturalmente, a mais

fácil de ser compreendida e incorporada pelos administradores na

estratégia de negócios das companhias. Já que representa

com muita clareza a busca pelo principal objetivo das organizações, a geração

de valor aos acionistas. O que nem

sempre é tão claro ou tão aceito pelos executivos é a relação de

causalidade entre esta e as dimensões sociais e ambientais. Nesse sentido LEMME

(2005, p. 131) coloca que:

A dificuldade está no pouco conhecimento existente

sobre a formação, gestão e consumo dos capitais humano e natural.

Com discussões iniciadas na década de 1960, a dimensão ambiental foi à mola

propulsora que deu início ao debate acerca do desenvolvimento Sustentável e,

conseqüentemente, da Sustentabilidade Corporativa. Segundo Salzmann, Jonescu-

Somers e Steger (2003, p. 31)

"Na teoria e na

prática, o desenvolvimento da dimensão ambiental está provavelmente ao menos 10

anos à frente da dimensão social. O que, segundo eles, pode ser confirmado

pela maior disseminação de sistemas de gestão e de certificações.

Em complemento às

dimensões da Sustentabilidade corporativa, DIAS (2006, p.48), coloca que:

O mais

importante na abordagem das três dimensões da sustentabilidade empresarial é o

equilíbrio dinâmico necessário e permanente que devem ter, e que tem de ser

levado em consideração pelas organizações que atuam preferencialmente em cada

uma delas: organizações empresariais (econômica), sindicatos (social) e

entidades ambientalistas (ambiental). Deve ser estabelecido um acordo entre as

organizações de tal modo que nenhuma delas atinja o grau máximo de suas

reivindicações e nem o mínimo inaceitável, o que implica num diálogo permanente

para que as três dimensões sejam contempladas de modo a manter a

sustentabilidade do sistema.

Observa-se que

organizações sustentáveis possuem mais possibilidades de se firmar no mercado,

pois tendem a ganhar a preferência e fidelizando os consumidores, controlarem

melhor os seus riscos, manter sua boa reputação, proteger melhor seus valores,

enfrentar menos problemas na justiça e em órgãos de fiscalização, uma vez que

prezam o bom relacionamento com seus stakeholders (Sócios).

2.1.

CONCEITOS DE SUSTENTABILIDADE

Existem varias definições para o

conceito do que é Sustentabilidade, portanto para o desenvolvimento deste

artigo é necessário entender a necessidades das empresas, em implantar a Sustentabilidade

e seus benefícios para os colaboradores diretores e sociedade.

O termo Sustentabilidade é

utilizado para definir ações e atividades humanas que visam suprir as

necessidades atuais dos seres humanos, sem comprometer o futuro das próximas

gerações, ou seja, está diretamente relacionada ao desenvolvimento econômico e

material sem agredir o meio ambiente, usando os recursos naturais de forma

inteligente para que eles se mantenham no futuro. Seguindo estes parâmetros, a

humanidade pode garantir o desenvolvimento sustentável.

Ações sustentáveis estão

diretamente ligadas ao desenvolvimento econômico e material da organização, de

forma que não prejudique o meio ambiente, usando os recursos naturais de forma

correta e inteligente para que eles se mantenham permanentes futuramente,

garantindo desse modo o desenvolvimento sustentável para a humanidade.

Em complemento o conceito de Sustentabilidade,

(MANZINI & VEZZOLI, 2005, p.27) afirma que:

O conceito de sustentabilidade ambiental refere-se às

condições sistêmicas segundo as quais, em nível regional e planetário, as

atividades humanas não devem

interferir nos ciclos naturais em que se baseiam tudo o que a resistência do

planeta permite e, ao mesmo tempo, não devem

empobrecer seu capital natural, que será transmitido às gerações futuras.

3.

SUSTENTABILIDADE CORPORATIVA

Embora

existam várias definições complementares, o termo Sustentabilidade pode ser mais

bem definido como:

"atender as

demandas da geração atual sem prejudicar a capacidade das gerações futuras de

atender as suas necessidades." (UNDP. 1997, p.19).

A Sustentabilidade

Corporativa baseia-se em um novo modelo de gestão de negócios, onde a atuação

nas dimensões social e ambiental, aliada a boas práticas de governança,

interfere positivamente na dimensão econômica, agregando valor às organizações.

Nesse sentido, torna-se imprescindível compreender que o desenvolvimento está

aliado de forma direta às ações de Sustentabilidade, conforme afirmativa de Gullberg (2006, p.23):

Os

negócios que serão sustentavelmente bem-sucedidas no século 21 serão aqueles que

encontrarem oportunidades de negócios no engajamento às grandes questões mundiais - incluindo desenvolvimento e meio ambiente. Essa ênfase precisa ser colocada nas oportunidades

de negócios, em vez de na filantropia.

É uma visão de negócios de

longo prazo que incorpora as dimensões sociais e ambientais à estratégia de

negócios da companhia - triple bottom line (ou tripé resultado

econômico-financeiro X resultado social X resultado ambiental).

3.1. PRÉ - REQUISITOS PARA A GESTÃO DA SUSTENTABILIDADE

a) A motivação para a Sustentabilidade

está ligada a exigências de stakeholders (clientes, fornecedores, acionistas,

financiadores, etc.) e ao mapeamento de riscos e oportunidades, mas também aos

direcionadores internos de valor da empresa e ao papel exercido pela liderança

da empresa no tema.

b)

A mudança cultural necessária consiste em entender e mensurar os efeitos

positivos para o negócio da aplicação do conceito do triple bottom line, em

cada ação do dia-a-dia.

c)

A capacidade de implementação depende da identificação de forças e fraquezas

ligadas à Sustentabilidade e à utilização efetiva de ferramentas de gestão na

incorporação da Sustentabilidade à estratégia de negócios, aos sistemas de

gestão e avaliação de desempenho e, em muitos casos, aos critérios de

remuneração variável dos executivos.

4.

VANTAGENS/BENEFÍCIOS DA SUSTENTABILIDADE CORPORATIVA

Por uma renovação de consumismo e

produtividade, a Sustentabilidade Corporativa tem por objetivo induzir as

empresas e clientes a sua visão inovadora de obter lucros e recursos futuros

sem que isto venha degradar o meio ambiente. Desta forma quando as empresas

buscam compensar seus impactos negativos e optar em programar algo positivo,

ela automaticamente vai alem das exigências legais ou do dever de cumprir

regras, isto, porque elas têm muito a ganhar.

O vantajoso neste ponto e que

necessariamente não se cumpre apenas regras e sim reduzem os riscos

regulatórios como podem ajudar com este avanço a cobrar dos demais envolvidos neste

meio, possíveis e presentes concorrentes.

Com relação à

sociedade civil, estas empresas envolvidas podem obter benefícios de imagem e

reputação, além de acesso a um número maior de mercados e, em alguns casos

vantagens nos preços com investidos, acionistas, além das diversas

sensibilizações para seus próprios funcionários e suas famílias.

No que se referem

ao meio ambiente, suas vantagens é na capacidade de reduzir, recuperar impactos

e obter recursos por mais tempo para as empresas.

Com os maiores

números de vantagens, as empresas que têm esse conceito estarão obtendo

significativas reduções de custos e riscos, além de uma melhor capacidade de

atrair soluções praticas e rápidas para possíveis problemas ambientais.

Diante disso,

observa-se que as questões sociais, ambientais e econômicas estão absolutamente

interligadas e que, para alcançar o sucesso nos resultados e mantê-lo no longo

prazo, as empresas precisam atuar de forma integrar nesta estratégica em meio à

Sustentabilidade corporativa, conforme opina MANZINI e VEZZOLI (2005, p 33):

Logo, a

busca pela sustentabilidade corporativa passa, necessariamente, pelo consumo

racional de recursos e pela redução e compensação da poluição gerada por

emissões de efluentes e geração de resíduos. Alguns dos principais mecanismos

utilizados com essas finalidades são: a eco-eficiência, mecanismo pelo qual se

busca produzir mais com menor utilização de recursos; e a análise do ciclo de

vida dos produtos (LCA Life Cycle Assessment), que avalia e monitora o

consumo de recursos e a geração de resíduos e efluentes.

Partindo desses

pressupostos, percebe-se que a Sustentabilidade Corporativa

promove não apenas melhorias para os consumidores como também para aqueles que

trabalham na organização, através de ações e práticas adotadas de forma interna

e externa.

5.

APLICABILIDADE DA SUSTENTABILIDADE CORPORATIVA

Antes de tudo a Sustentabilidade

corporativa nada mais é que uma forma aplicável de conduzir as atividades

empresariais na sua forma de ser, decidir e agir, sendo responsável como um

todo por um crescimento sustentável e equilibrado. Não é uma considerada como

ferramenta gerencial, portanto não pode ser aplicada de forma inadequada, sendo

um conceito que mantém tanta importância deve compor todos os pontos principais

de uma gestão. Requer uma mudança de cultura organizacional e o alinhamento da

estratégia da empresa com o objetivo de alcançar a perpetuidade,

financeiramente estável, por meio de boas práticas socioambientais e de

governança corporativa.

Logo, para que as

empresas construam suas metas, devem estar motivadas e incentivadas, motivação

essa que deve estar alinhada às motivações da sociedade e que pode sofrer

influências, tanto internas quanto externas às organizações. Estes métodos

devem partir primeiramente de partes interessadas: como governantes,

investidores, reguladores, clientes, colaboradores e ONGs (Organizações não

governamentais) ou ainda de direcionadores de valor da companhia como

redução de custos, melhoria de marca e reputação, melhoria da gestão de riscos,

atração e retenção de talentos.

Além disso, as

organizações precisam ter capacidade de gerir e programar onde atuar como um

parâmetro sustentável, o que inclui conhecimento do tema, baixa rejeição dos

colaboradores, fixação do assunto no pensamento estratégico dos gestores e

alinhamento entre os diversos setores da organização. Adicionalmente, precisam

ainda saber adotar o conceito da Sustentabilidade no ajuste de ferramentas

gerenciais e ter conhecimento das principais questões sociais, ambientais e

econômicas que possui em seu setor de atuação.

Contudo dentre

tantas as exigências adicionamos a questão das empresas em elaborar balanços

sociais ou relatórios de Responsabilidade Social Corporativa, como são

conhecidos. Neles estão encontramos os dados sociais, ambientais e econômicos,

inclusive as demonstrações contábeis. Não são muitas as empresas que publicam

balanços socioambientais, mas na medida em que são evoluídas as cobranças esta

situação certamente é crescente. A elaboração do Balanço Social é uma tarefa

que engloba toda a empresa. Cada dia que passa as organizações procuram métodos

e estruturas para praticar a Sustentabilidade.

6. SUSTENTABILIDADE

CORPORATIVA NO BRASIL GRUPO SUZANO PAPEL E CELULOSE.

O presente artigo

baseia-se num estudo de caso à respeito do Grupo Suzano Papel e Celulose,

abordando ações sustentáveis voltadas para o ambiente corporativo.

6.1. CONTEXTO

HISTÓRICO

Com mais de 85 anos, o Grupo Suzano

é uma das mais tradicionais organizações privadas brasileiras, com forte

participação na indústria de papel, celulose e energia renovável, e atividades

nos setores de corretagem de seguros e resseguros e gerenciamento de riscos,

desenvolvimento imobiliário, serviços ambientais, indústria gráfica, e de

comunicação multicanal. Por meio do Instituto Eco futuro, desenvolve projetos

que entrelaçam educação e meio ambiente.

A trajetória da empresa tem sido

marcada pela capacidade de inovar, de assumir riscos e ousar na proposta de

novos modelos de negócio e produtos, na busca de soluções geradoras de valor

para a organização e a sociedade. Para manter a competitividade aliada a esse

perfil, difundimos práticas sustentáveis nos vários níveis da organização.

Investimos na construção de relacionamentos duradouros, marcados pelo respeito

e confiança recíprocos, com colaboradores, consumidores, clientes,

fornecedores, comunidades e demais públicos do nosso relacionamento.

Em 2006, o Grupo Suzano cria o modelo de Gestão

Corporativa da Sustentabilidade, o modelo procura

conciliar crescimento e rentabilidade, competitividade e ações sustentáveis do

negócio. Essas premissas conferem consistência à gestão e qualidade à

execução e implantação das estratégias. Na condução dos negócios

procuramos integrar os aspectos relacionados a riscos empresariais, reputação

da marca, Sustentabilidade e planejamento estratégico.

São estabelecidos critérios que priorizam a Sustentabilidade

dos negócios, relacionando-os aos impactos econômicos, sociais e ambientais que

representam as estratégias de longo prazo e o nosso posicionamento competitivo.

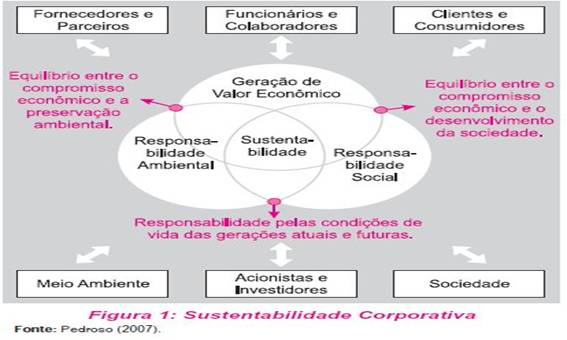

PILARES DA GESTÃO SUZANO

Figura 1-Pilares da Gestão Suzano

Fonte: Relatório interno da empresa (2012)

A empresa Suzano tem como a Sustentabilidade a capacidade de permitir que os

ciclos de crescimento se renovem o que implica construir as bases para uma

expansão que integre operações competitivas, responsabilidade socioambiental e

relacionamentos de qualidade, conforme a figura 1.

Esse conceito rege nossas políticas de responsabilidade corporativa, que

integram os aspectos de Responsabilidade Social, Saúde e Segurança, Qualidade e

Meio Ambiente. Essas políticas são parte do nosso modelo de gestão, que tem

como objetivo a contínua construção de uma empresa de excelência, que harmonize

a criação de valor com a dignificação do ser humano.

Para consolidar nosso aprendizado, ampliar conhecimentos e potencializar

experiências bem-sucedidas alinhou todas as nossas ações ao Plano Diretor de

Sustentabilidade, elaborado em 2010 em parceria com o Instituto Eco futuro. O

objetivo do plano é a incorporação da Sustentabilidade na estratégia do

negócio, para ser reconhecido como referência no tema. Para isso, foi

apresentado além do conceito tripple bottom line ou seja, mais do que

contemplar as questões econômica, ambiental e social, o Plano inclui as

dimensões inovação, governança e comunicação, trazendo norteadores para ações

de todas as áreas da empresa. O plano se traduz ainda em projetos e programas

corporativos adaptados às necessidades regionais.

6.2. OBJETIVO DA

SUSTENTABILIDADE

O

Grupo Suzano que tem por objetivo atuar em ações fundamentais para a prática da

gestão da Sustentabilidade: em parceria com FBDS, iniciou em 2006 diversas estratégias

para incorporar o sistema Sustentabilidade Corporativa. Em andamento deste

mesmo projeto e forma de atualização foram realizadas várias fontes de estudos,

e criado então os chamados planos de trabalhos para que a empresa pudesse

ampliar esta adequação sustentável.

Mediante os bons

resultados, o Grupo Suzano aperfeiçoou cada vez mais suas práticas de Sustentabilidade

corporativa e juntamente com o FBDS, pode contemplar a importância destes

resultados para sua empresa.

·

A

análise de benchmarks nacionais e internacionais em Sustentabilidade

corporativa;

·

A

reformulação e criação de comitês e grupos de trabalho focados em Sustentabilidade,

tanto na Suzano Holding quanto na Suzano Papel e Celulose S.A. e na Suzano

Petroquímica;

·

A

orientação e o apoio para a utilização das Diretrizes G3 da GRI (Global

Reporting Initiative) na elaboração de seus Relatórios de Sustentabilidade;

·

A

promoção da melhoria do processo de resposta ao questionário do ISE Bovespa,

bem como avaliação da consistência das respostas apresentadas;

·

E,

por fim, discussões focando o alinhamento da alta administração do Grupo

(holding e empresas operacionais) em relação ao conceito da Sustentabilidade

Corporativa.

·

E

ainda com apoio da FBDS na promoção de ações para maior adequação de seus

Relatórios de Sustentabilidade às diretrizes apresentadas pela versão G3 da

GRI.

6.3. ETAPAS PARA A DISSEMINAÇÃO DA

SUSTENTABILIDADE

A relação de qualidade é um

de nossos valores, refletido nas ações com nossas comunidades de convivência.

Para fortalecer esse relacionamento, foi elaborada a Matriz de Desempenho

Socioambiental, que reúne ferramentas para diagnosticar e fortalecer o

relacionamento em todos os estados onde atuamos, conforme descrito abaixo:

· Inventário Social, realizado antes do início de

qualquer atividade para prevenir potenciais impactos, identificar os ativos

sociais das comunidades e manter um diálogo ativo;

· Instrumento de Caracterização de Comunidades

Tradicionais (ICCT), por meio do qual são mapeadas as

comunidades dotadas de traços tradicionais adjacentes às nossas propriedades e

adotamos práticas de relacionamento com elas, amparados por pesquisas externas

e pareceres de antropólogos;

· Suzano em Campo, livro que orienta os colaboradores

no trato com moradores de convivência de nossas unidades;

· Diálogos Sociais, que ocorrem em São Paulo e são um

espaço de interlocução da empresa com os diversos atores locais a fim de

identificar os impactos socioambientais positivos e negativos decorrentes de

nossa atividade na região. Além disso, são utilizados como colaboração para o

desenvolvimento sustentável do município, com o desenvolvimento de parcerias e

fomento de ações socioambientais;

· Relacionamento com fornecedores e

clientes estratégicos,

pelo qual é realizado o incentivo à adoção de práticas socioambientais junto

aos fornecedores, dando preferência à contratação de parceiros locais e

disseminando conceitos de Sustentabilidade junto aos principais clientes.

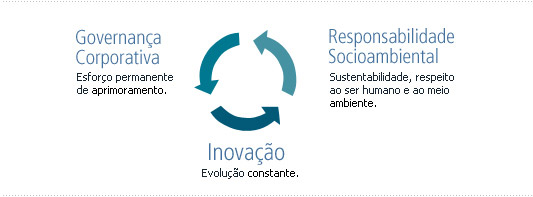

Conforme observado na figura

2, observa-se que o ciclo da Sustentabilidade Corporativa está presente nas

ações da empresa e favorece vários blocos que atuam em parceria, visando

maximizar resultados e agredir o menos possível os recursos disponíveis no meio

ambiente.

Figura 2-Ciclo da

Sustentabilidade Corporativa

7. CONSIDERAÇÕES FINAIS

Após

a análise percebe-se a importância das empresas para a efetiva prática da

Sustentabilidade corporativa, as organizações precisam se policiar em suas

formas de trabalho, de forma que as demandas, riscos e oportunidades, inseridos

nesta estratégia de negócios, não venham degradar o meio ambiente, além de

preparar sua estrutura alinhando entendimento e receptividade de seus setores,

e incorporar os conceitos nos processos, sistemas e instrumentos de gestão.

Tudo isso sempre com a consideração específica de seu setor e de suas regiões

de atuação. Resistir corporativamente hoje e no futuro passa por entender que

qualquer organização empresarial faz parte de um todo, que deve ser sustentável

para poder evoluir.

Para

que todos, inclusive as organizações consigam ter sucesso em seus ambientes

interno e externo, estes devem estar em perfeito estado, contando pelo os que a

constituí, os seus stakeholders diretos e indiretos (sócios, investidores,

enfim), tornando a empresa co-responsável por este processo, juntamente com

governos, academia, ONGs e os próprios cidadãos.

Ganhar

e gerar ganhos para ambas as partes, de forma clara, transparente e

principalmente responsável, isto por que a cobrança pela vida será imediata e

um bom trabalho sustentável é viver melhor, investir e ter retorno de Sustentabilidade.

Sendo assim é de suma importância que as organizações estejam atentas as suas

obrigações, direitos, deveres, para que possam se adequar e possuir um

produto/serviço de qualidade, geração/aumento de lucro, mas sem se esquecer do

meio ambiente que é um bem que pertence a todos.

8. REFERÊNCIAS BIBLIOGRÁFICAS

DIAS, Reinaldo. Gestão ambiental:

responsabilidade social e sustentabilidade. São Paulo: Atlas, 2006.

GULLBERG,

Odd. The role business in tomorrows society. CSR & ACCOUNTABILITY. N.18.

Geneva: SDI, [2006?]. Disponível em: http://www.sustdev.org.

Acesso em: 11 de junho. 2012.

HAWKEN,

Paul; LOVINS, Amory; LOVINS, L. Hunter. Capitalismo Natural: Criando

a Próxima Revolução Industrial. 3ª ed. São Paulo:

Pensamento-Cultrix LTDA, 1999.

LEMME,

Celso F. Sustentabilidade e Finanças. In:

GARDETTI, Miguel A. (Org.). 2005. p.129-169.

MANZINI, E.; VEZZOLI, C. O

desenvolvimento de produtos sustentáveis: os requisitos ambientais dos produtos

industriais. Editora da Universidade de São Paulo, São Paulo, 2005.

PEDROSO, M.C. Casos sustentáveis.

GV-executivo, São Paulo, v.6, n.2, p.24-29, mar./abr. 2007.

RH. Disponível em http://www.rh.com.br.

Acesso em: 09 de junho. 2012.

SAVITZ, Andrew W., WEBER,

Karl. A empresa

sustentável: o verdadeiro sucesso é o lucro com responsabilidade social e

ambiental. Tradução

Afonso Celso da Cunha Serra. Rio de Janeiro: Elsevier, 2007.

SUSTEBTABILIDADE CORPORATIVA.

Disponível em: http://www.sustentabilidadecorporativa.com.

Acesso em: 09 de junho. 2012.

Suzano Holding. Relatório Anual 2004.

São Paulo: 2005. Disponível em: http://www.suzanoholding.com.br/rao_2004/portugues/index.html.

Acesso em: 09 de junho. 2012.

Suzano

Papel e Celulose. Eucalipto cultura e preservação ambiental. São Paulo: 2006.

Disponível em: www.suzano.com.br/suzano/home. Acesso em: 09 de junho. 2012.

Início

Início

Cadastre-se!

Cadastre-se!

Procurar

Procurar

Área de autores

Área de autores

Contato

Apresentação(4)

Normas de Publicação(1)

Dicas e Curiosidades(7)

Reflexão(3)

Para Sensibilizar(1)

Dinâmicas e Recursos Pedagógicos(6)

Dúvidas(4)

Entrevistas(4)

Saber do Fazer(1)

Culinária(1)

Arte e Ambiente(1)

Divulgação de Eventos(4)

O que fazer para melhorar o meio ambiente(3)

Sugestões bibliográficas(1)

Educação(1)

Você sabia que...(2)

Reportagem(3)

Educação e temas emergentes(1)

Ações e projetos inspiradores(25)

O Eco das Vozes(1)

Do Linear ao Complexo(1)

A Natureza Inspira(1)

Notícias(21)

| Números

Contato

Apresentação(4)

Normas de Publicação(1)

Dicas e Curiosidades(7)

Reflexão(3)

Para Sensibilizar(1)

Dinâmicas e Recursos Pedagógicos(6)

Dúvidas(4)

Entrevistas(4)

Saber do Fazer(1)

Culinária(1)

Arte e Ambiente(1)

Divulgação de Eventos(4)

O que fazer para melhorar o meio ambiente(3)

Sugestões bibliográficas(1)

Educação(1)

Você sabia que...(2)

Reportagem(3)

Educação e temas emergentes(1)

Ações e projetos inspiradores(25)

O Eco das Vozes(1)

Do Linear ao Complexo(1)

A Natureza Inspira(1)

Notícias(21)

| Números