Passivo ambiental: um levantamento nas empresas localizadas

no município de Montes Claros/MG

Sheila Mendes

Fernandes Mestre

em Ciências Contábeis pela Fucape Business

School

e-mail: sheilamenfer@gmail.com

Resumo

Pretendeu-se com este

estudo conhecer a natureza

dos passivos ambientais das empresas localizadas no Município de Montes Claros

- Norte de Minas Gerais que é considerada uma região de pequeno desenvolvimento industrial.

Para tanto, foi feito um levantamento

a partir de entrevistas

estruturadas nas empresas e não estruturadas em órgãos ambientais.

Verificou-se resistência tanto das empresas quanto por parte dos órgãos ambientais em fornecer informações

relativas aos passivos ambientais. As empresas ainda afirmaram que

adotam a gestão ambiental apenas para cumprir

as exigências da legislação, pois todas elas

querem produzir,

ter resultados positivos e para isso acontecer não vislumbram

alternativa que não seja a

degradação,

comprovando

que não há em

nossa cultura uma

consciência efetivamente ambiental, ficando premente a necessidade de conscientização da

sociedade para que as empresas possam mudar de atitude, não tendo como objetivo a ideia de

produção a todo custo e sim o desenvolvimento sustentável, protegendo e conservando os recursos

naturais, de forma que sirva para as

gerações seguintes.

Palavras-chave: Passivo ambiental,

levantamento, empresas de Montes Claros/MG.

1. Int rod u ção

Nos últimos

anos vários fatores

começaram

a integrar o

processo de

gestão das entidades, como é o caso do meio ambiente, em que a atividade produtiva da empresa acaba afetando direta ou indiretamente o meio ecológico.

No entanto, o

ínfimo

investimento das empresas

na

gestão ambiental ou a

má

utilização dos recursos naturais geram passivos ambientais que são as obrigações da empresa para com o ambiente.

A partir da década de

70 começaram a ocorrer passivos ambientais noticiados intensamente pela mídia

nacional e internacional fazendo com que os passivos ambientais ficassem conhecidos como algo extremamente

ruim para a imagem da empresa.

Dentre esses passivos pode-se destacar o vazamento de petróleo ocorrido

em 1979 pelo petroleiro Exxon Valdez;,em 2000 ocorreu o vazamento de

1,2

milhão de litros de óleo na Baía da Guanabara, em 2010 ocorreu no Golfo do México o maior

acidente ambiental dos EUA pelo vazamento de petróleo do poço da empresa British

Petroleum, em 2011 o acidente ambiental ocorre no Brasil, na bacia de Campos,

pelo vazamento de óleo do poço da empresa Chevron.

Diante

desses passivos ambientais diversos pesquisadores começaram a analisar o tipo e

a qualidade das informações ambientais evidenciadas pelas empresas. Percebe-se

com base no estudo de Fernandes (2011) que as empresas tendem a divulgar apenas

as informações ambientais positivas no intuito de alavancar seu valor no

mercado e manter a sua legitimidade, pois há evidencia na literatura que as

empresas que divulgam informações ambientais negativas são penalizadas pelos stakeholders

por isso os gestores enfatizam apenas as informações ambientais positivas

minimizando a quantidade de informações ambientais negativas divulgadas

aumentando a assimetria de informação entre o agente e o principal. Por isso

este estudo está fundamentado na teoria do disclosure e na teoria da

agencia, porque os gestores escolhem o tipo e a qualidade da informação

ambiental divulgadas resultando no conflito de agência.

Em face do exposto, fica evidente a importância de conhecer os passivos ambientais.

Assim surge o problema de pesquisa: Qual a natureza dos passivos ambientais

das empresas localizadas no Município de Montes Claros/MG?

Para avaliar a

natureza dos passivos ambientais das empresas localizadas em Montes Claros,

foram traçados os seguintes objetivos:

1.

Identificar

o entendimento das empresas sobre os passivos ambientais, como também a

natureza de seus passivos.

2.

Identificar

o momento de reconhecer o passivo ambiental conforme a ocorrência do seu fato

gerador.

3.

Averiguar

os elementos que as empresas consideram como auxiliares de apoio para a gestão

ambiental e a responsabilidade social que dizem possuir,

4.

Verificar

a visão que alguns órgãos ambientais possuem sobre a gestão ambiental das

empresas.

Para a obtenção das

informações foram realizadas entrevistas estruturadas em cinco empresas da

cidade de Montes Claros, sendo a empresa A do ramo têxtil, as empresas C e

E do ramo farmacêutico, a empresa F construtora de estradas e a empresa G

de atividades agrícolas. Foram realizadas também entrevistas não estruturadas

com os órgãos ambientais: COPAM (Conselho de Política Ambiental), SEMMA

(Secretaria Municipal de Meio Ambiente) e Promotoria do Rio São Francisco

sub-bacia do Rio Verde Grande no intuito de

colher incidências de passivos ambientais no município e destacar a visão destes órgãos sobre a

forma que

as

empresas tratam seus

passivos

ambientais.

Este estudo se

justifica pela importância em conhecer as informações ambientais negativas das

empresas que não estão listadas na Bolsa de Valores (Bovespa), portando seus

relatórios financeiros não são disponibilizados dificultando aos stakeholders

conhecer a realidade ambiental das empresas.

Percebe-se que a

dificuldade de obtenção dos dados contribui pela carência de estudos sobre o

assunto no Brasil, por isso é importante levantar os passivos ambientais das

indústrias localizadas no Norte de Minas, que é considerada uma região de

pequeno desenvolvimento industrial. Espera-se com este estudo contribuir com a

literatura brasileira no intuito de incentivar outros estudos sobre o assunto.

2. Referen cial Teó rico

2.1

Teoria do disclosure e teoria da agência

De acordo com a

teoria do disclosure voluntário defendida por Verrechia (1983) e

Dye (1985) os gestores tendem a evidenciar as informações que beneficiam as

empresas objetivando alavancar seu valor no mercado e manter sua legitimidade.

Por isso é extremamente importante conhecer os fatores que influenciam os

gestores a divulgarem determinadas informações e as possíveis consequências

advindas dessas informações, pois há indícios nas pesquisas internacionais de

que as informações ambientais negativas influenciam a queda do preço das ações,

mostrando que os investidores penalizam as empresas que degradam o meio

ambiente, no entanto a evidenciação de informações ambientais positivas

alavanca o preço das ações e a credibilidade da empresa.

Outra teoria

utilizada é a teoria da agência defendida por Jensen e Meckling (1976) em que busca

identificar as relações entre o agente e o principal, podendo haver

divergências de interesse entre os indivíduos, pois o agente pode não atuar

conforme o interesse do principal resultando ao conflito de agencia.

Neste estudo foram

adotadas essas duas teorias para identificar se as empresas do Norte de Minas

Gerais tendem a enfatizar apenas as informações ambientais positivas aumentando

assim a assimetria de informação entre os gestores e à sociedade.

3.2 Passivo Ambiental

Ribeiro e Lisboa (2000)

foram os precursores do estudo no Brasil

sobre passivos ambientais e definem como qualquer sacrifício econômico em prol da

preservação,

recuperação e proteção do meio ambiente.

Passivo

ambiental é definido também como toda obrigação contraída voluntária ou involuntariamente destinada á aplicação em ações de controle, preservação e recuperação do

meio ambiente, originando como contrapartida um ativo ou custo ambiental (FERREIRA, 2006).

Os estudos que tratam

dos passivos ambientais ainda são escassos no Brasil, têm-se indícios de que a

literatura sobre a contabilidade ambiental trata-se das definições dos ativos e

passivos ambientais. A divulgação de informações ambientais negativas prejudica

a imagem da empresa, essa consequência impede à obtenção de informações.

No Brasil a

divulgação de informações ambientais ainda é mais restrita do que em países

desenvolvidos, demonstrando que predomina na cultura brasileira a teoria de

agência, uma vez que os gestores possuem mais informações do que os stakeholders.

Segundo Fernandes (2011) nos relatórios financeiros há divergências entre o

tipo e a qualidade de informações ambientais positivas e negativas, pois as

informações ambientais positivas são mais detalhadas e mais enfatizadas do que

as informações ambientais negativas demonstrando uma visão contrária da

empresa.

As pesquisas

realizadas sobre os passivos ambientais concentram-se em mercados de capitais

desenvolvidos como o Reino Unido e Estados Unidos e essas pesquisas buscam

identificam os efeitos das informações ambientais negativas no preço das ações

das empresas.

Jacobs, Singhal e

Subramanaian (2008) investigaram

à reação dos investidores com a divulgação de passivos ambientais das empresas

europeias e concluíram que essas empresas são penalizadas pelos investidores,

ou seja, há uma queda no preço das ações quando esse tipo de informação é

divulgado.

Buscando identificar

se esse mesmo efeito ocorre no mercado americano Blancard e Laguna (2010) investigaram as

empresas petroquímicas onde ocorre um acidente ambiental a cada 86 minutos, os

resultados foram semelhantes aos obtidos por Jacobs, Singhal e Subramanaian (2008), ou seja, a

divulgação de passivos ambientais influencia negativamente o preço das ações.

3. Metodologia

Pretendeu-se com este

estudo avaliar a natureza dos passivos ambientais das empresas localizadas no

Município de Montes Claros - Minas Gerais, as informações foram obtidas em duas

etapas, conforme segue:

Primeira Etapa:

Para atender ao

escopo desta pesquisa foi realizada uma entrevista não estruturada com os

gestores responsáveis de três órgãos ambientais selecionados, sendo:

·

Conselho de Política Ambiental - (COPAM)

·

Secretaria Municipal de Meio Ambiente - (SEMMA)

·

Promotoria do Rio São Francisco, sub-bacia do Rio Verde Grande.

Nesses órgãos ambientais descobriu-se que quatro empresas de Montes Claros ou já

tiveram

multas ambientais ou estavam no processo

de execução do TAC (Termo de Ajustamento de Conduta).

Mais três empresas, duas do ramo farmacêutico e uma de atividades agrícolas, foram escolhidas pelo fato de a atividade operacional das mesmas, habitualmente, gerarem passivos ambientais.

Portanto foram selecionadas sete empresas que pela atividade operacional tendem a gerar impacto

ambiental, e para

preservar a identidade dessas

empresas foram tratadas

como A, B, C, D, E,

F e

G.

Segunda Etapa:

Para obtenção das informações ambientais foram feitas

entrevistas estruturadas com os gestores das empresas selecionadas.

Inicialmente contactou-se por telefone os gerentes responsáveis pelo departamento de

controle ambiental das empresas selecionadas a fim de informá-los dos objetivos da pesquisa para em seguida formalizar através

de uma carta de autorização a execução da mesma.

A empresa A é do ramo têxtil e se comprometeu a responder as perguntas não

impondo nenhuma objeção à pesquisa.

A empresa B é uma mineradora e não aceitou participar da pesquisa.

A empresa C é do ramo farmacêutico e aceitou responder as perguntas destacando

que era importante para a empresa divulgar através de uma pesquisa científica suas ações e

preocupações

ambientais.

A empresa D trabalha com gêneros

alimentícios e também recusou-se a participar da pesquisa.

A empresa E trabalha

no

ramo farmacêutico e aceitou participar

da pesquisa,

impondo que as

respostas

dadas

seriam extremamente sucintas

para não se comprometer.

A empresa F é uma construtora de estradas e aceitou participar da pesquisa, mesmo

informando que não tinha conhecimento sobre o termo passivo ambiental.

A empresa G de atividades agrícolas se comprometeu a participar da entrevista.

4. Análise de Dados

4.1 Reconhecimento dos Passivos Ambientais

Questionou-se inicialmente as empresas sobre o que entendem a respeito do passivo

ambiental bem como

os

fatores

existentes na empresa, objetivando verificar

se o

entendimento das mesmas vai ao encontro da literatura existente sobre o tema. As respostas

estão demonstradas a seguir:

Quadro 01: Definição

e exemplos de passivos ambientais.

|

Empresas

|

Respostas

|

Exemplos de passivos ambientais

segundo as empresas entrevistadas

|

|

A

|

Tudo que gera

despesa

cedo

ou

tarde, como

a destinação de resíduos.

|

Gastos com insumos, multas notificadas, aterro de lodo da ETE (Estação de Tratamento de Efluentes).

|

|

C

|

Tudo que gera despesa.

|

Geração de resíduos, aquisição

de

ativos

bem como

a sua

depreciação, cursos e treinamentos para

os

funcionários,

controle ambiental

e

gastos com

manutenção e operação

do departamento de gerenciamento ambiental.

|

|

E

|

É o impacto ambiental que

demanda

recursos financeiros e

de

pessoal para a sua minimização e gestão, ou seja,

qualquer sacrifício econômico em prol do ambiente.

|

Efluentes líquidos, resíduos

sólidos,

materiais

recicláveis

e emissões gasosas da caldeira.

|

|

F

|

Não temos conhecimento sobre o termo

|

Efluentes líquidos, emissões gasosas da usina de asfalto.

|

|

G

|

Danos causados no desenvolvimento de determinada empresa no decorrer de seu empreendimento

|

Efluentes líquidos, esterco aviário, moscas, meio

ambiente a recuperar,

educação

ambiental,

conservação e

proteção ambiental, aquisição de ativos ambientais e sua depreciação.

|

Fonte: Elaboração própria

A empresa A citou também que produz 3.000kg de resíduos por dia, sendo 90%

composto de água e só 10% equivale realmente a lodo. De 3.000kg de resíduos produzidos por dia multiplicado por 10%

que

realmente é lodo, têm-se então 300kg de lodo por dia.

Como são 365 dias no ano tem-se 109.500 toneladas de lodo/ano. O aterro possui 20 anos de

vida

útil, e tem 8 anos em operação, portanto, são 876.000 toneladas de lodo que a empresa possui.

Segundo

a empresa C nunca houve

incidência de passivos ambientais na

mesma.

Para

empresa E, passivo ambiental é qualquer sacrifício econômico em prol

do meio ambiente. Mas quando perguntamos se ações como,

conservação, proteção

ambiental,

indenizações por doenças

causadas

podiam

ser também classificadas como passivos ambientais houve uma certa dúvida da empresa em classificar tais eventos, dizendo

que fazia parte da consciência ambiental de cada organização.

Quanto às indenizações, era

algo inesperado, portanto, seria classificado de outra forma, conforme a decisão da empresa.

A

empresa F

destacou que não tem conhecimento sobre o termo passivo ambiental,

entretanto no decorrer da entrevista citou alguns quesitos que amparados pela literatura foram classificados como tal

como os exemplos expressos no Quadro 1.

De acordo com a empresa G,

a adoção da gestão ambiental é recente e possibilitou combater a proliferação das moscas,

retirando esterco

aviário a cada 6 meses, e durante a permanência das aves são tomados

alguns cuidados como: correção de vazamento de bebedouros e o uso de cal virgem para

conservar o esterco.

As respostas dadas pelas empresas vêm de encontro à definição de Ribeiro e Lisboa

(2000) passivos

ambientais

representam qualquer sacrifício econômico em

prol da

preservação,

recuperação e proteção do ambiente. E as empresas estudadas consideram

passivos ambientais apenas a degradação ambiental não classificando como tal a obrigação

voluntária ou

involuntariamente destinada a

preservar o meio ambiente.

A luz da

teoria do disclosure e da teoria da agência percebe-se que os gestores

divulgam apenas determinadas informações para não prejudicar a imagem da

empresa informando até mesmo que não há passivos ambientais na empresa porque

nunca praticou algo que prejudicasse o meio ambiente.

Questionou-se as empresas sobre a adoção

de ações de preservação, conservação,

proteção ou recuperação ambiental as respostas

foram dadas de acordo com o quadro 2 abaixo:

Quadro 02: Preservação, conservação, proteção e recuperação ambiental.

|

Empresa

|

Preservação

|

Conservação

|

Proteção

|

Recuperação

|

|

sim

|

não

|

sim

|

não

|

sim

|

não

|

sim

|

Não

|

|

A

|

|

x

|

|

x

|

x

|

|

|

X

|

|

C

|

x

|

|

|

x

|

x

|

|

|

X

|

|

E

|

|

x

|

|

x

|

|

x

|

|

X

|

|

F

|

|

x

|

|

x

|

|

x

|

|

X

|

|

G

|

|

|

x

|

|

x

|

|

x

|

|

Fonte: Elaboração própria

Conforme o Quadro 2

apenas a empresa C investe na preservação ambiental, a prática da proteção

ambiental é adotadas pelas empresas A ,C e G; quanto a recuperação

ambiental é feita apenas pela empresa G.

O Quadro 3 a

seguir compara os itens

que as empresas consideram

como

passivo

ambiental e o que Ribeiro

e Lisboa (2000) dizem sobre os

mesmos.

Quadro 03:

Passivos ambientais na visão das empresas objeto de

estudo e na visão de Ferreira (2006).

|

Passivos ambientais

|

A

|

C

|

E

|

F

|

G

|

Ribeiro e Lisboa

(2000)

|

|

sim

|

não

|

sim

|

não

|

sim

|

não

|

sim

|

não

|

sim

|

não

|

Sim

|

não

|

|

Provisão para contingências

|

|

X

|

|

X

|

|

X

|

|

X

|

|

X

|

X

|

|

|

Meio ambiente a

recuperar

|

X

|

|

X

|

|

X

|

|

|

X

|

X

|

|

X

|

|

|

Indenizações

por

doenças

causadas

|

X

|

|

X

|

|

|

X

|

|

X

|

X

|

|

X

|

|

|

Multas prováveis ou

já Notificadas

|

X

|

|

X

|

|

X

|

|

|

X

|

X

|

|

X

|

|

|

Aquisição

de máquinas

e equipamentos

ambientais.

|

|

X

|

X

|

|

|

|

|

X

|

X

|

|

X

|

|

|

Geração

de

resíduos

|

X

|

|

X

|

|

X

|

|

|

X

|

|

X

|

X

|

|

|

Prevenção, proteção e

preservação ambiental.

|

|

X

|

|

X

|

|

X

|

|

X

|

X

|

|

X

|

|

|

Gastos do departamento

Ambiental

|

|

X

|

X

|

|

X

|

X

|

|

X

|

|

X

|

X

|

|

|

Depreciação de

equipamentos ambientais.

|

|

X

|

X

|

|

X

|

X

|

|

X

|

X

|

|

X

|

|

|

Cursos e treinamentos e

cursos para os funcionários

|

|

X

|

X

|

|

X

|

|

|

X

|

X

|

|

X

|

|

Fonte: Elaboração própria

Embora a literatura classifique os itens acima como passivos ambientais, as empresas, no

entanto não veem todos dessa forma, e quando os classificam assim como recuperação,

indenização, multas dentre

outros, enfatizam que apesar do reconhecimento

nunca houve incidência na empresa.

4.2 Impactos e Subcategoria dos

Impactos

Sobre os impactos causados pela atividade operacional (poluição das águas,

atmosférica, odorífera, sonora e do solo) as empresas consideraram conforme mostra o Quadro

4:

Quadro 04: Impactos existentes nas empresas.

|

Impactos

|

Empresa

A

|

Empresa C

|

Empresa E

|

Empresa F

|

Empresa

G

|

|

Poluição das

águas

|

Geração de

efluentes nas estações de

tratamento

|

Efluentes

Líquidos

|

Efluentes líquidos

|

Efluentes líquidos

|

Não

há, devido aos biodigestores

que

devolve a água sem risco de contaminação.

|

|

Poluição

Atmosférica

|

Caldeira com

aquecedores de fluído térmico

|

Queima de

Combustíveis: Óleo

e lenha.

|

Emissões gasosas

da caldeira

|

Emissões gasosas da usina de asfalto

|

Rodolúvios e pulverizadores para desinfetar veículos e

equipamentos.

|

|

Poluição odorífera

|

De vez em

quando

|

Não

há

|

Não

há

|

Não

há

|

Há devido a granja.

|

|

Poluição

sonora

|

Há,

mas a

empresa

não

considera

como impacto.

|

Não

há

|

Não

há

|

Não

há

|

Não

há

|

|

Poluição do

solo

|

Não

há

|

Aterro

Industrial

|

Não

há

|

Não

há

|

Esterco aviário.

|

Fonte: Elaboração própria

A empresa A diz que possui poluição sonora, mas não considera como impacto por está localizada distante dos bairros, portanto, classifica apenas como um ruído.

Para Philippi Junior (2005,

p.746) impacto

ambiental

é toda ação humana que ocasione em alguma alteração no meio ambiente podendo ser grande ou pequena, positiva ou

negativa. Desse modo pode-se inferir que a

empresa A, mesmo estando distante dos bairros deveria classificar sua

poluição sonora como impacto ambiental.

As demais empresas

não deram informação complementar sobre o assunto.

Quanto ao reconhecimento dos seus passivos ambientais, as empresas A, C, E e G o fazem antes da ocorrência do fato gerador. Para a empresa F o reconhecimento deve ser feito após a ocorrência do

impacto, destaca que devido a sua atividade não tem como reconhecer

um

impacto antes

ou

até mesmo

na

ocorrência do

fato

gerador, tem-se o

reconhecimento após o impacto onde a empresa verifica a causa do dano e a sua possível

reversão.

Coelho, Dutra e Cardoso (2000) dizem que tais momentos para o reconhecimento podem ser

classificados em três categorias, primeiro com a possibilidade de reconhecer o

evento antes do impacto, segundo, no momento em que a empresa percebe a causa do dano,

ou

seja, na ocorrência do impacto e terceiro, quando os efeitos do impacto são sentidos pela

empresa e comunidade, isto é, a possibilidade de reconhecer o passivo após a ocorrência do impacto. Completa dizendo que segundo o postulado do conservadorismo, obriga a adoção de um espírito de precaução por parte do contador, portanto recomenda-se reconhecer antecipadamente a ocorrência do impacto.

Para reconhecer detalhadamente os impactos causados pelas empresas questionou-se

sobre as

suas

subcategorias, e as

respostas estão conforme o Quadro 05:

Quadro 05: Subcategorias dos impactos existentes.

|

Empresas

|

Subcategoria

dos impactos

|

|

A

|

Desperdício, resíduos sólidos, resíduos não tóxicos, resíduos reutilizáveis, educação ambiental, incentivo e apoio às pesquisas ambientais em uma universidade do Rio

de

Janeiro, relatório ambiental.

|

|

C

|

Desperdício, resíduos sólidos, resíduos tóxicos e não tóxicos reutilizáveis e educação ambiental, relatório ambiental.

|

|

E

|

Desperdício, resíduos sólidos, tóxicos e

não tóxicos reutilizáveis, educação ambiental e

apresentação

de

relatório

ambiental.

|

|

F

|

Desperdício, resíduos sólidos, relatório ambiental.

|

|

G

|

Resíduos sólidos, não tóxicos, reutilizáveis, educação

ambiental, incentivo e apoio às pesquisas ambientais, apresentação de relatório ambiental.

|

Fonte: Elaboração própria

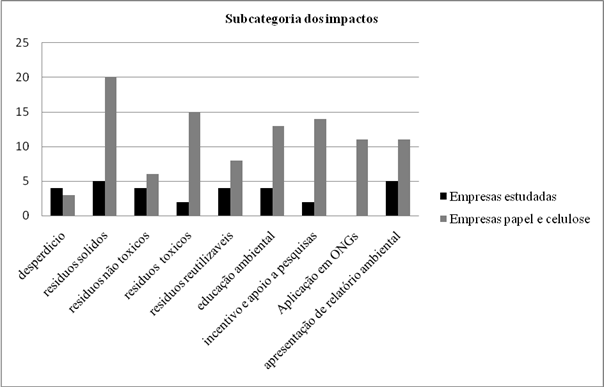

Analisando as

respostas das empresas, Quadro 05, com a pesquisa realizada por Nossa (2002) que

expôs as subcategorias dos impactos das 50 maiores empresas do setor papel e

celulose, por vendas, expresso na Figura 1 percebe-se o percentual de

desperdício das empresas analisadas é maios do que as empresas analisadas por

Nossa (2002) deixando claro que o baixo investimento na gestão ambiental.

Quanto ao investimento em ONGs nenhuma das empresas estudadas investem nesse

tipo de entidade.

Fonte: Elaboração própria

4.3 Gestão Ambiental

Para averiguar alguns itens adotados na gestão ambiental das empresas questionou-se

sobre os elementos que consideram auxiliares de apoio, e responderam de acordo com quadro

a seguir.

Quadro 06: Elementos auxiliares de apoio.

|

Elementos

|

Empresa A

|

Empresa C

|

Empresa E

|

Empresa F

|

Empresa G

|

|

sim

|

não

|

sim

|

não

|

sim

|

não

|

sim

|

não

|

sim

|

não

|

|

Legislação ambiental e

normas Técnicas

|

X

|

|

X

|

|

X

|

|

|

X

|

X

|

|

|

Auditoria

ambiental

|

X

|

|

X

|

|

X

|

|

|

X

|

|

X

|

|

Avaliação de impacto

ambiental (AIA)

|

X

|

|

X

|

|

X

|

|

|

X

|

X

|

|

|

Relatório de impacto ambiental (RIMA)

|

X

|

|

X

|

|

X

|

|

X

|

|

X

|

|

|

Estudo de impacto ambiental (EIA)

|

X

|

|

X

|

|

X

|

|

|

X

|

|

X

|

|

Avaliação de

desempenho ambiental

(ADA)

|

X

|

|

X

|

|

X

|

|

|

X

|

X

|

|

|

Análise do

ciclo

de

vida (ACV)

|

|

X

|

|

X

|

X

|

|

|

X

|

X

|

|

|

Análise de risco ambiental (ARA)

|

X

|

|

X

|

|

X

|

|

|

X

|

X

|

|

Fonte: Elaboração própria

Segundo as empresas estes modelos adotados na gestão ambiental ajudam a cumprir

com as

exigências ambientais, principalmente os

relatórios

EIA

(estudo de impacto ambiental), AIA (avaliação do impacto ambiental) e RIMA (relatório do impacto ambiental).

E o

mesmo afirma Becke (2005) onde relata que

as empresas tendem a adotar a gestão ambiental apenas para cumprir a legislação ambiental

não tendo, portanto intrínseca a consciência ambiental.

Segundo a empresa A:

As empresas adotam a gestão ambiental, primeiramente para cumprir a legislação

ambiental, caso esta não existisse nenhuma organização se preocuparia em adotar

práticas ambientais politicamente corretas pois todas as empresas querem produzir ter resultados positivos e para isso tem que degradar.

De acordo com a empresa F, somente elabora o relatório de análise dos efluentes

líquidos, por ter maior cobrança dos órgãos ambientais.

Para a empresa G ações de responsabilidade social faz parte do negócio da empresa.

A visão que tínhamos

antes da implantação da gestão ambiental é a mesma que a

maioria das empresas da região possui, principalmente as de grande porte, interesse de

caráter exploratório, ou seja, mão-de-obra extremamente barata devido à má qualificação, redução de impostos por ser uma área da Sudene e por não ser considerado consumidores exigentes.

Por isso preservar o meio ambiente é visto como uma ação apenas para cumprir a legislação, pois as

tecnologias ambientais são extremamente caras, então se as empresas não possuírem uma preocupação ambiental verdadeira não vão investir em ações visando o bem- estar do meio ambiente porque não vêem lucro nisso.

4.4 Visão dos órgãos

Ambientais

Foram realizadas

entrevistas não estruturadas com os órgãos ambientais COPAM, SEMMA e com a Promotoria do Rio São Francisco, Sub-Bacia do Rio Verde Grande no

intuito de colher incidências de passivos ambientais no município e destacar a visão destes órgãos sobre a

forma que

as

empresas tratam seus

passivos

ambientais.

4.4.1 COPAM

No decorrer da entrevista descobre-se que o COPAM tinha recebido um relatório de avaliação ambiental da empresa B, uma exigência do órgão ambiental, sendo este relatório

genuinamente público. Portanto, solicitou-se este relatório para ser avaliado, contudo, o respondente do COPAM

não permitiu o acesso a este relatório.

4.4.2 SEMMA

Ao procurar a SEMMA, descobriu-se que a empresa B, tinha um passivo ambiental devido à degradação de um córrego do município, sendo, portanto, requisitada para reparar o

dano.

Com vistas a reparar o dano foi celebrado entre o Ministério Público de Minas

Gerais, a empresa B, e o município de Montes Claros, através da secretária municipal do Meio ambiente (SEMMA); foi assinado

um

TAC (Termo de

Ajustamento de

Conduta)

que estabeleceu o cumprimento de 300 ( trezentas) horas máquina de pá carregadeira do modelo

966, a serem aplicadas

na

construção de bacias de captação de água de chuva (barraginhas).

Os trabalhos foram realizados nas comunidades de Santa Maria e Abóboras, onde

foram construídas 79 bacias

barraginhas, sendo beneficiados diretamente 22 famílias e 48 famílias indiretamente. A estimativa é de que essas bacias irão acumular, entre 70 a 90 m³ de águas pluviais em cada

barraginha. A hora máquina de pá carregadeira do modelo 966 foi R$ 74,00, como foram

300hs para a construção das barraginhas, o TAC executado pela empresa foi de R$ 22.200.

De acordo com a SEMMA com o término do TAC, a empresa B investiu

no marketing divulgando a

proteção ambiental do local. Mais uma vez percebe-se a presença da

teoria do disclosure e da teoria da agência, pois os gestores escolhem o

tipo de informação a ser evidenciada, nesse caso, a empresa B não informou

que a construção das barraginhas provinha do pagamento de um passivo ambiental,

mas preferiu divulgar na mídia da região que se preocupação com as comunidades

de Santa Maria e Abóboras por isso construiu as barraginhas na região, não

informando à população à realidade da empresa.

Durante a entrevista verificou-se a existência de um passivo ambiental da empresa D, estando, portanto na fase de execução do TAC, a qual foi contactada, mas não aceitou

participar da pesquisa. A SEMMA, não permitiu o acesso ao relatório de vistoria do passivo ambiental

alegando que

a empresa estava executando o

TAC e

o fornecimento

dessas

informações poderia prejudicar tanto a empresa quanto a SEMMA.

4.4.3 Promotoria do Rio São Francisco, Sub-Bacia do Rio Verde Grande.

Na Promotoria

descobriu-se

a existência de um relatório de vistoria de

passivo

ambiental da empresa F. A vistoria

compreendeu-se na BR 365,

trecho Montes Claros

Pirapora, sob responsabilidade da empresa F, conforme solicitação da Promotoria de Justiça do Rio São Francisco, Sub-bacia do Rio Verde Grande, com o propósito de verificar se houve ou não o cumprimento do TAC.

Em função do aumento das dimensões dos problemas então existentes e de outros ora apontados

recomendou-se que

um

novo

projeto de

"Recuperação

e Monitoramento

Ambiental"

fosse elaborado e

executado, devendo

o referido

projeto

contemplar

as

providências necessárias a fim de sanar as pendências ora observadas. Total do TAC da empresa a ser executado R$ 4.202,00. De acordo com as observações de campo conclui-se

que o proposto quando da assinatura do termo de ajustamento de conduta foi cumprido apenas

parcialmente.

Apesar da contribuição

dos

órgãos ambientais

percebeu-se

certa resistência

dos

mesmos em fornecer informações das ações ambientais realizadas pelas empresas, haja visto, a dificuldade de obtenção dos relatórios de vistoria dos passivos ambientais, alegando ser

prejudicial para eles e para as

empresas.

5. Con sid erações Fin ais

Devido

a carência de pesquisas brasileiras sobre os passivos ambientais e diante da

importância do tema identificou-se

a necessidade de conhecer os

passivos ambientais e o

tratamento dado à esses passivos pelas empresas localizadas no Município de

Montes Claros-MG.

Para

o levantamento das informações foram realizadas dois tipos de entrevistas:

estruturada nas empresas e não estruturada nos órgãos ambientais.

Quatro empresas reconhecem seus passivos ambientais antes da ocorrência do fato gerador,

obedecendo

assim o postulado do

conservadorismo que

sugere a adoção de um

espírito de precaução por

parte do

contador. E apenas para

uma das empresas pesquisadas o reconhecimento deve ser feito após a ocorrência do impacto, em que verifica a causa do dano e a sua possível reversão.

Pode-se inferir que os passivos ambientais das empresas objetos deste estudo são os efluentes líquidos e a geração de resíduos, que são depositados

em

um aterro licenciado área cedida pela prefeitura.

Quanto aos impactos, identificou-se a poluição das águas, poluição

atmosférica e poluição do solo, apesar de que esta só foi citada por uma empresa.

Todas as empresas

informaram

que

a adoção da gestão ambiental

proporciona benefícios estratégicos como melhoria da imagem institucional, mas que adotam esta gestão

apenas para cumprir as exigências da legislação e fiscalização de órgãos

ambientais. Pois o investimento na gestão ambiental onera a empresa e o resultado quando obtido é ínfimo perante o investimento feito.

Diante do exposto

percebe-se que empresas adotam

a gestão

ambiental apenas para

cumprir

exigências

da legislação, e

não como um elemento que

possa melhorar

a atividade

econômica, promovendo benefícios como redução de

gastos

com eliminação da degradação, multas e indenizações e até mesmo com a geração de receita

ambiental. Por isso, ficam devendo nos quesitos transparência e

responsabilidade, pois não contemplam uma consciência efetivamente ambiental.

Verificou-se resistência das empresas em

assumir os passivos ambientais demonstrando que predomina nas empresas

analisadas a teoria do disclosure e a teoria da agência.

Apesar da contribuição dos órgãos ambientais houve resistência em divulgar as

informações ambientais das empresas analisadas, mesmo sendo informações públicas. Tanto o COPAM como a SEMMA não

permitiram

o acesso ao relatório de

vistoria das

empresas B

e D alegando

que o fornecimento de dados

poderia acarretar prejuízos tanto para eles quanto para as empresas.

Diante das dificuldades e desafios deste trabalho percebeu-se que não há em nossa

cultura uma consciência efetivamente ambiental, tanto as empresas quanto os órgãos públicos que detém informações

ambientais, que são públicas, omitem estas

informações.

Sugere-se que outras

pesquisas sobre os passivos ambientais sejam feitas para evidenciar a realidade

das companhias brasileiras e para divulgar a sociedade a consciência ambiental

predominante nas empresas.

6. Bibliografia

BECKE,

Vera

Luise.

Fatores

ambientais que interferem na riqueza

celular;

Revista

Mineira de contabilidade. n° 18, 2° trimestre 2005 ano XV.

BLANCARD, Capelle; LAGUNA, Gunther and

Marie-Aude. How does the stock market respond to chemical disasters? Journal of

Environmental Economics and Management, 59(2), 192-205. 2010.

COELHO,

DUTRA E

CARDOSO,

Fabiano

Simões; René Gomes;

Ricardo Lopes.

Evidenciação do investimento no social e no ambiental; Revista Pensar Contábil. ano III, n° 09 agosto/outubro de 2000.

DYE, Ronald E. Disclosure of

Nonproprietary Information. Journal of Accounting Research, Vol. 23, n° 1,

p. 123-145, Spring 1985.

FARIAS, Manoel Raimundo Santana. Divulgação do Passivo: um enfoque sobre o passivo

contingente no setor químico e

petroquímico brasileiro. São

Paulo, 2004.

Dissertação

(Mestrado

em

Contabilidade

e Atuária), Faculdade

de Economia,

Administração

e Contabilidade da Universidade Estadual de São Paulo.

FERREIRA, Aracéli Cristina de Souza. Contabilidade Ambiental: Uma informação para o

desenvolvimento sustentável. São Paulo: Atlas, 2006.

JACOBS, Brian W.; SINGHAL , Vinod R.;

SUBRAMANIAN, Ravi. An Empirical Investigation of Environmental Performance

and the Market Value of the Firm. 2008. Disponível em

http://mgt.gatech.edu/directory/phd/jacobs/jacobs_et_a_env_events_paper_080920.pdf

JENSEN M. e MECKLING, W. Theory of the firm:

Managerial behavior, agency cost, and ownership structure. In: Journal os

Financial Economics. 1976. p. 305-360.

NOSSA, Valcemiro.

Disclosure Ambiental: Análise do conteúdo dos relatórios ambientais de empresas do setor de papel e celulose em nível internacional. São Paulo, 2002.

Tese (Doutorado em Controladoria e Contabilidade) Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo.

RIBEIRO

E LISBOA,

Maísa de

Souza;

Lázaro Plácido.

Passivo Ambiental.

Revista

Brasileira de Contabilidade: trabalhos técnicos premiados no XVI CBC, ano XXIX n° 126,

novembro/dezembro 2000.

VERRECCHIA, Robert E. Discretionary Disclosure.

Journal of Accounting and Economics, n° 5, p. 179-194, 1983.

Início

Início

Cadastre-se!

Cadastre-se!

Procurar

Procurar

Área de autores

Área de autores

Contato

Apresentação(4)

Normas de Publicação(1)

Dicas e Curiosidades(7)

Reflexão(3)

Para Sensibilizar(1)

Dinâmicas e Recursos Pedagógicos(6)

Dúvidas(4)

Entrevistas(4)

Saber do Fazer(1)

Culinária(1)

Arte e Ambiente(1)

Divulgação de Eventos(4)

O que fazer para melhorar o meio ambiente(3)

Sugestões bibliográficas(1)

Educação(1)

Você sabia que...(2)

Reportagem(3)

Educação e temas emergentes(1)

Ações e projetos inspiradores(25)

O Eco das Vozes(1)

Do Linear ao Complexo(1)

A Natureza Inspira(1)

Notícias(21)

| Números

Contato

Apresentação(4)

Normas de Publicação(1)

Dicas e Curiosidades(7)

Reflexão(3)

Para Sensibilizar(1)

Dinâmicas e Recursos Pedagógicos(6)

Dúvidas(4)

Entrevistas(4)

Saber do Fazer(1)

Culinária(1)

Arte e Ambiente(1)

Divulgação de Eventos(4)

O que fazer para melhorar o meio ambiente(3)

Sugestões bibliográficas(1)

Educação(1)

Você sabia que...(2)

Reportagem(3)

Educação e temas emergentes(1)

Ações e projetos inspiradores(25)

O Eco das Vozes(1)

Do Linear ao Complexo(1)

A Natureza Inspira(1)

Notícias(21)

| Números